Quy trình mua bán nhà đất có sổ đỏ: 5 bước cần biết

Quy trình mua bán nhà đất có sổ đỏ: 5 bước cần biết

Mua nhà đất có sổ đỏ nghe có vẻ đơn giản hơn giao dịch không giấy tờ, nhưng thực tế lại là nơi nhiều rủi ro pháp lý nhất nếu làm sai ngay từ đầu. Chỉ cần bỏ qua một khâu nhỏ như kiểm tra đồng sở hữu, tình trạng thế chấp hoặc quy hoạch, người mua có thể vướng tranh chấp kéo dài sau khi đã giao tiền.

Với thị trường Việt Nam, đặc biệt ở các giao dịch giữa cá nhân với cá nhân, quy trình chuẩn không chỉ giúp mua đúng tài sản mà còn giúp dòng tiền, giấy tờ và nghĩa vụ thuế đi đúng thứ tự. Đội ngũ biên tập VNHomeStory nhận thấy phần lớn rắc rối không đến từ việc “thiếu tiền”, mà đến từ việc hai bên hiểu khác nhau về pháp lý, thời điểm bàn giao và trách nhiệm sang tên.

Bước 1: kiểm tra pháp lý của sổ đỏ và hiện trạng tài sản

Bước đầu tiên không phải là mặc cả giá, mà là đọc đúng hồ sơ của tài sản. Trong thực tế, “sổ đỏ” là cách gọi quen của Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất. Trước khi đặt cọc, người mua cần xem ai là người đứng tên, tài sản có đồng sở hữu hay không, có bị thế chấp tại ngân hàng không, có ghi nhận hạn chế chuyển nhượng nào không và thửa đất có phù hợp hiện trạng sử dụng hay không.

Bước đầu tiên không phải là mặc cả giá, mà là đọc đúng hồ sơ của tài sản. Trong thực tế, “sổ đỏ” là cách gọi quen của Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất. Trước khi đặt cọc, người mua cần xem ai là người đứng tên, tài sản có đồng sở hữu hay không, có bị thế chấp tại ngân hàng không, có ghi nhận hạn chế chuyển nhượng nào không và thửa đất có phù hợp hiện trạng sử dụng hay không.

Cơ chế của bước này nằm ở chỗ quyền chuyển nhượng chỉ an toàn khi ba lớp thông tin khớp nhau: giấy chứng nhận, hiện trạng thực tế và dữ liệu quản lý địa phương. Nếu trên giấy là một thửa đất nhưng ngoài thực địa có lấn ranh, xây sai phép hoặc đang vướng lối đi chung, giao dịch vẫn có thể phát sinh tranh chấp dù sổ đỏ vẫn “đẹp”. Vì vậy, kiểm tra hồ sơ không phải việc của riêng bên mua, mà là bước xác nhận rủi ro trước khi tiền bắt đầu chảy ra khỏi tài khoản.

Ở Việt Nam, một sai lầm khá phổ biến là chỉ nhìn bản photo sổ đỏ rồi tin vào lời giới thiệu của bên bán. Cách làm đó rất rủi ro vì photo không cho thấy tình trạng thế chấp, thay đổi đăng ký hoặc ghi chú hạn chế. Người mua nên đối chiếu bản gốc, xem chứng minh nhân dân hoặc căn cước của người bán, kiểm tra tình trạng hôn nhân nếu tài sản là tài sản chung vợ chồng, và hỏi rõ nguồn gốc hình thành tài sản. Đây cũng là lúc cần kiểm tra quy hoạch, vì đất có sổ đỏ vẫn có thể nằm trong khu vực bị hạn chế xây dựng hoặc sắp thu hồi một phần.

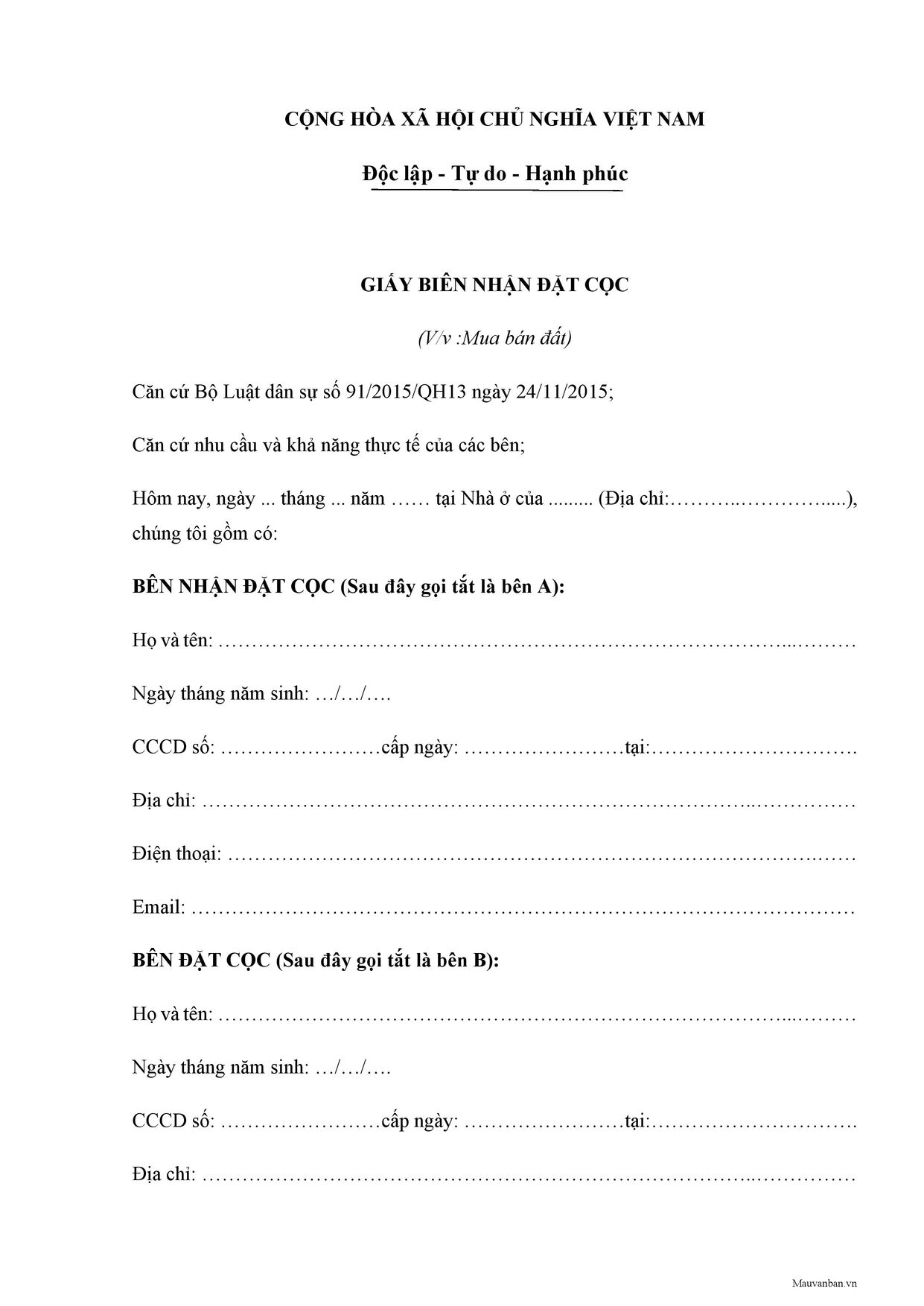

Bước 2: thỏa thuận đặt cọc và khóa các điều khoản rủi ro

Khi hồ sơ đã tạm ổn, bước tiếp theo là đặt cọc với điều khoản đủ chặt để tránh hai bên “nói miệng một kiểu, hiểu một kiểu”.  Đặt cọc không chỉ là chuyển một khoản tiền giữ chỗ. Về bản chất, đây là cơ chế ràng buộc thiện chí và trách nhiệm thực hiện giao dịch trong một khoảng thời gian nhất định.

Đặt cọc không chỉ là chuyển một khoản tiền giữ chỗ. Về bản chất, đây là cơ chế ràng buộc thiện chí và trách nhiệm thực hiện giao dịch trong một khoảng thời gian nhất định.

Điểm quan trọng là hợp đồng đặt cọc phải nói rõ tài sản nào đang được giao dịch, giá chốt cuối cùng là bao nhiêu, thời hạn ký công chứng là khi nào, bên nào chịu phí gì và trong trường hợp một bên đổi ý thì xử lý thế nào. Nếu không ghi rõ, tranh chấp thường nảy sinh ở những chỗ tưởng như nhỏ, chẳng hạn ai là người giữ bản chính sổ đỏ, có cho phép thay đổi người mua sau khi đặt cọc hay không, và nếu ngân hàng giải chấp chậm thì hai bên có được gia hạn hay không. Những chi tiết này quyết định hợp đồng có vận hành được ngoài đời hay chỉ đẹp trên giấy.

Cơ chế giảm rủi ro của đặt cọc là tách giai đoạn “cam kết” khỏi giai đoạn “chuyển giao chính thức”. Nhờ vậy, người mua có thời gian xác minh thêm, người bán có thời gian hoàn tất giải chấp hoặc chuẩn bị hồ sơ, còn cả hai bên đều có một mốc thời gian rõ ràng để tiến tới ký chính thức. Trong các giao dịch thực tế, đây là lớp bảo vệ rất quan trọng vì không phải tài sản nào cũng sẵn sàng công chứng ngay. VNHomeStory thường xem bước đặt cọc là đoạn kiểm tra độ kỷ luật của cả hai bên, vì bên nào né điều khoản càng nhiều thì càng cần thận trọng hơn.

Một hợp đồng đặt cọc tốt nên tránh câu chữ chung chung như “bên mua sẽ hỗ trợ thủ tục” hoặc “bên bán sẽ chịu trách nhiệm pháp lý nếu có phát sinh”. Những cụm này nghe an toàn nhưng lại quá rộng, không xác định được nghĩa vụ cụ thể. Tốt hơn là ghi theo hướng ai nộp giấy tờ gì, ngày nào, tại đâu, trong bao lâu, và hậu quả nếu chậm. Khi trách nhiệm được viết thành mốc thời gian và hành động cụ thể, khả năng tranh cãi sẽ giảm mạnh.

Bước 3: ký hợp đồng chuyển nhượng tại tổ chức công chứng

Sau khi hai bên đã chốt giá và điều kiện, hợp đồng chuyển nhượng phải được ký tại tổ chức công chứng có thẩm quyền.  Đây là mốc khiến giao dịch đi từ thỏa thuận dân sự sang một văn bản có giá trị pháp lý chặt chẽ hơn. Nếu bỏ qua công chứng trong trường hợp pháp luật yêu cầu, hợp đồng có thể gặp vấn đề ngay từ giai đoạn đầu.

Đây là mốc khiến giao dịch đi từ thỏa thuận dân sự sang một văn bản có giá trị pháp lý chặt chẽ hơn. Nếu bỏ qua công chứng trong trường hợp pháp luật yêu cầu, hợp đồng có thể gặp vấn đề ngay từ giai đoạn đầu.

Cơ chế ở đây rất rõ: công chứng viên không chỉ “đóng dấu cho đẹp”, mà còn kiểm tra năng lực hành vi, giấy tờ nhân thân, tình trạng pháp lý của tài sản và ý chí tự nguyện của các bên. Nói cách khác, công chứng là lớp xác minh độc lập nằm giữa người bán và người mua. Lớp này đặc biệt cần thiết với nhà đất vì tài sản có giá trị lớn, dễ phát sinh giả mạo chữ ký, giả mạo giấy tờ hoặc đồng ý giao dịch khi chưa đủ quyền.

Khi đi công chứng, hai bên thường phải mang theo bản chính giấy tờ tùy thân, sổ đỏ, giấy tờ chứng minh tình trạng hôn nhân, giấy tờ ủy quyền nếu có người đại diện và các tài liệu liên quan đến tài sản. Nếu nhà đất thuộc đồng sở hữu, tất cả người có quyền phải cùng tham gia hoặc có văn bản ủy quyền hợp lệ. Nếu tài sản đang thế chấp, phải xử lý giải chấp hoặc có cơ chế công chứng phù hợp theo thỏa thuận và quy định hiện hành. Chỉ cần một mắt xích thiếu, hồ sơ có thể bị trả lại hoặc kéo dài thời gian xử lý.

Trong thực tế giao dịch, rủi ro thường nằm ở việc các bên tưởng rằng đã ký đặt cọc thì công chứng sẽ “tự chạy”. Nhưng công chứng chỉ hoạt động tốt khi hồ sơ đã sạch. Vì vậy, trước ngày ký, nên rà lại từng trang giấy, từng chữ số trong sổ đỏ, số căn cước, địa chỉ thửa đất và thông tin người đứng tên. Sai một ký tự ở giai đoạn này có thể làm phát sinh thủ tục sửa đổi rất mất thời gian. Khi làm đúng, công chứng giúp hợp đồng trở thành điểm chốt an toàn nhất trước khi nộp hồ sơ sang tên.

Bước 4: kê khai thuế, lệ phí và nộp hồ sơ sang tên

Ký công chứng xong chưa phải là hoàn tất. Bước tiếp theo là kê khai nghĩa vụ tài chính và nộp hồ sơ đăng ký biến động để sang tên cho người mua.  Đây là giai đoạn nhiều người chủ quan, nhưng lại là nơi quyết định ai chính thức trở thành chủ sử dụng hợp pháp trên hệ thống quản lý nhà nước.

Đây là giai đoạn nhiều người chủ quan, nhưng lại là nơi quyết định ai chính thức trở thành chủ sử dụng hợp pháp trên hệ thống quản lý nhà nước.

Cơ chế của bước này nằm ở việc quyền sở hữu và quyền sử dụng đối với nhà đất chỉ được ghi nhận đầy đủ sau khi thông tin được cập nhật trong hồ sơ địa chính. Hợp đồng công chứng là điều kiện cần, nhưng sang tên mới là điều kiện để hoàn tất chuyển dịch trên thực tế. Nếu chỉ dừng ở công chứng mà không nộp hồ sơ, người mua vẫn chưa khóa được rủi ro pháp lý, nhất là khi phát sinh giao dịch chồng chéo, kê biên hoặc tranh chấp sau đó.

Thông thường, hai bên cần thống nhất rõ trách nhiệm nộp hồ sơ, ai chịu thuế thu nhập cá nhân, ai chịu lệ phí trước bạ và thời hạn nộp là bao lâu. Phần này rất dễ tranh cãi nếu không ghi trong hợp đồng hoặc phụ lục. Ngoài nghĩa vụ tài chính, hồ sơ sang tên còn cần những giấy tờ như hợp đồng công chứng, giấy chứng nhận quyền sử dụng đất bản gốc, tờ khai thuế, tờ khai lệ phí trước bạ và các giấy tờ nhân thân liên quan. Tùy trường hợp, cơ quan tiếp nhận có thể yêu cầu bổ sung giấy tờ về tình trạng hôn nhân, ủy quyền hoặc xác nhận khác.

Theo kinh nghiệm xử lý hồ sơ thực tế, chậm nhất thường không nằm ở việc nộp giấy mà ở việc hồ sơ không đồng nhất. Ví dụ, tên trên hợp đồng công chứng khác với tên trên giấy tờ thuế, số thửa không khớp, hoặc người đứng tên trong hợp đồng không phải người đã ký đặt cọc. Những lỗi này tưởng nhỏ nhưng đủ làm hồ sơ bị treo. Vì vậy, người mua nên kiểm tra lại bản photo của toàn bộ bộ hồ sơ trước khi nộp. Một bộ hồ sơ sạch sẽ tiết kiệm nhiều tuần chờ đợi hơn bất kỳ mẹo nào khác.

Bước 5: nhận sổ mới, bàn giao nhà đất và khóa rủi ro sau giao dịch

Khi hồ sơ sang tên đã hoàn tất, người mua nhận giấy chứng nhận mới và tiến hành bàn giao nhà đất theo đúng thỏa thuận.  Đây là bước nhiều người nghĩ là kết thúc, nhưng trên thực tế nó còn là giai đoạn khóa rủi ro cuối cùng. Nếu bàn giao không rõ trạng thái tài sản, không lập biên bản hoặc không đối chiếu công tơ, chìa khóa, hồ sơ kỹ thuật, người mua vẫn có thể phát sinh tranh cãi sau giao dịch.

Đây là bước nhiều người nghĩ là kết thúc, nhưng trên thực tế nó còn là giai đoạn khóa rủi ro cuối cùng. Nếu bàn giao không rõ trạng thái tài sản, không lập biên bản hoặc không đối chiếu công tơ, chìa khóa, hồ sơ kỹ thuật, người mua vẫn có thể phát sinh tranh cãi sau giao dịch.

Cơ chế của bàn giao là chuyển từ quyền trên giấy sang quyền kiểm soát thực tế. Sổ mới xác nhận người mua đã đứng tên hợp pháp, còn biên bản bàn giao xác nhận tài sản đã được chuyển giao nguyên trạng như thế nào. Hai lớp này cần đi cùng nhau. Nếu chỉ có sổ mà không có biên bản, người mua có thể gặp khó khi chứng minh tình trạng tài sản lúc tiếp nhận. Nếu chỉ có bàn giao thực tế mà chưa sang tên, quyền pháp lý vẫn chưa được bảo vệ đầy đủ.

Trong nhà ở riêng lẻ hoặc đất có tài sản gắn liền, nên kiểm tra các đầu việc như chìa khóa, hồ sơ hoàn công nếu có, hiện trạng điện nước, phần xây dựng phụ trợ, ranh giới sử dụng và các khoản chi phí còn tồn đọng. Nếu là đất trống, cần xác nhận mốc ranh, lối đi, việc sử dụng chung hạ tầng và trách nhiệm của các bên đối với phần đất xung quanh. Những chi tiết này thường không xuất hiện trong sổ đỏ, nhưng lại là nơi tranh chấp phát sinh nhiều nhất khi hai bên không ghi nhận bằng văn bản.

Đội ngũ biên tập VNHomeStory cho rằng một giao dịch tốt không kết thúc ở việc “đã sang tên”, mà kết thúc khi người mua nắm đủ ba thứ: giấy chứng nhận mới, biên bản bàn giao rõ ràng và hồ sơ giao dịch được lưu trữ đầy đủ. Khi ba lớp này đã khóa, tài sản mới thực sự đi vào trạng thái an toàn để sử dụng, cho thuê hoặc chuyển nhượng về sau. Đây là điểm cuối cùng nhưng cũng là điểm nhiều người bỏ qua nhất vì quá nôn nóng dọn vào ở hoặc chốt giao dịch mới.

Câu hỏi thường gặp

Mua nhà đất có sổ đỏ rồi có cần kiểm tra pháp lý nữa không?

Có. Sổ đỏ chỉ cho thấy tài sản có giấy chứng nhận, không tự động loại trừ các rủi ro như thế chấp, đồng sở hữu, quy hoạch hoặc tranh chấp ranh giới. Kiểm tra pháp lý vẫn là bước bắt buộc trước khi đặt cọc.

Có nên đặt cọc trước khi xem bản gốc sổ đỏ không?

Không nên. Bản gốc giúp đối chiếu thông tin chính xác hơn và phát hiện các ghi chú pháp lý mà bản photo không thể hiện đầy đủ. Chỉ nên đặt cọc khi đã xác minh được người bán và hồ sơ tối thiểu.

Công chứng xong là đã mua xong nhà đất chưa?

Chưa. Công chứng là một mốc rất quan trọng, nhưng giao dịch chỉ hoàn tất khi hồ sơ sang tên đã được xử lý và người mua nhận giấy chứng nhận mới. Nếu dừng ở công chứng, rủi ro pháp lý vẫn còn.

Ai thường chịu thuế và phí khi mua bán nhà đất?

Tùy thỏa thuận giữa hai bên và quy định áp dụng trong từng trường hợp, nhưng cần ghi rõ ngay từ hợp đồng đặt cọc hoặc hợp đồng chuyển nhượng. Nếu không thỏa thuận rõ, rất dễ phát sinh tranh chấp ở giai đoạn cuối.

Mua nhà đất đồng sở hữu cần lưu ý gì?

Tất cả người có quyền phải cùng tham gia giao dịch hoặc có ủy quyền hợp lệ. Nếu thiếu chữ ký của một đồng sở hữu, hợp đồng có thể bị vô hiệu hoặc phải làm lại từ đầu. Đây là lỗi rất đáng tránh vì thường chỉ phát hiện khi hồ sơ đã đi được một đoạn khá xa.

Khám phá

Lãi suất vay mua nhà chạm 10%: Người mua cần tính gì?

Mẫu hợp đồng mua bán nhà ở mới 2026: 5 điểm cần lưu ý

Nội quy quản lý chung cư mới nhất 2025: quy định cần biết

Biên bản bàn giao nhà 2025: Mẫu chuẩn và danh sách kiểm tra cần có