Mua nhà lần đầu: Cách tránh lừa đảo, mất cọc hiệu quả

Mua nhà lần đầu: Cách tránh lừa đảo, mất cọc hiệu quả

Lần đầu mua nhà, nhiều người tưởng rủi ro lớn nhất nằm ở giá bán. Thực tế, khoản dễ mất nhất lại thường là tiền cọc, vì nó xuất hiện ngay trước khi người mua kịp kiểm tra hết pháp lý, quyền bán và tình trạng thực của bất động sản. Chỉ cần một chi tiết sai ở giấy tờ, một lời hứa miệng không được ghi vào hợp đồng, hoặc một bước xác minh bị bỏ qua, giao dịch có thể chuyển từ “đang tiến triển” sang tranh chấp rất nhanh.

Với thị trường nhà đất ở Việt Nam, rủi ro không chỉ đến từ người bán thiếu thiện chí. Nó còn đến từ sự chênh lệch thông tin giữa bên bán và bên mua, từ cách đặt cọc quá đơn giản, và từ tâm lý sợ bỏ lỡ cơ hội. Bài viết này đi theo đúng logic đó: hiểu vì sao mất cọc xảy ra, nhận diện những bẫy phổ biến, rồi xây một quy trình kiểm tra và đặt cọc đủ chặt để người mua lần đầu giảm thiểu sai lầm ngay từ đầu.

Vì sao người mua nhà lần đầu dễ mất cọc

Người mua lần đầu thường bị cuốn vào nhịp giao dịch nhanh hơn khả năng thẩm tra của mình. Chỉ cần nghe câu “có người khác cũng đang xem” là nhiều người đã muốn chốt cọc ngay để giữ nhà. Trong trạng thái đó, họ dễ coi tiền cọc như một thủ tục xã giao, trong khi trên thực tế, đây là điểm rơi pháp lý rất nhạy cảm. Một khi tiền đã chuyển, bên mua không còn ở thế “đang cân nhắc” nữa mà đã bước vào ràng buộc dân sự, nghĩa là mọi câu chữ trong giấy cọc đều có thể trở thành căn cứ để giữ tiền hoặc đòi bồi thường. Khi kinh nghiệm chưa đủ, người mua thường tập trung vào mặt tiền, vị trí, giá bán và bỏ qua lớp kiểm tra sâu hơn như quyền sở hữu, quy hoạch, tình trạng thế chấp, đồng sở hữu hay tranh chấp nội bộ gia đình.

Người mua lần đầu thường bị cuốn vào nhịp giao dịch nhanh hơn khả năng thẩm tra của mình. Chỉ cần nghe câu “có người khác cũng đang xem” là nhiều người đã muốn chốt cọc ngay để giữ nhà. Trong trạng thái đó, họ dễ coi tiền cọc như một thủ tục xã giao, trong khi trên thực tế, đây là điểm rơi pháp lý rất nhạy cảm. Một khi tiền đã chuyển, bên mua không còn ở thế “đang cân nhắc” nữa mà đã bước vào ràng buộc dân sự, nghĩa là mọi câu chữ trong giấy cọc đều có thể trở thành căn cứ để giữ tiền hoặc đòi bồi thường. Khi kinh nghiệm chưa đủ, người mua thường tập trung vào mặt tiền, vị trí, giá bán và bỏ qua lớp kiểm tra sâu hơn như quyền sở hữu, quy hoạch, tình trạng thế chấp, đồng sở hữu hay tranh chấp nội bộ gia đình.

Cơ chế khiến người mua mới dễ mất cọc nằm ở chỗ bất động sản là tài sản vừa lớn vừa ít thanh khoản. Bên bán biết rằng người mua muốn ra quyết định nhanh, nên chỉ cần tạo cảm giác khan hiếm hoặc hợp thức hóa bằng những lời cam kết miệng là đủ làm đối phương giảm cảnh giác. VNHomeStory nhận thấy những ca mất cọc thường không bắt đầu bằng lừa đảo trắng trợn. Chúng bắt đầu bằng một chuỗi “hợp lý vừa đủ” như ảnh chụp giấy tờ, hẹn ký sau, hoặc hứa sẽ bổ sung hồ sơ trước ngày công chứng. Khi niềm tin được xây trên tốc độ thay vì kiểm chứng, rủi ro luôn nghiêng về phía người trả tiền trước.

Điểm yếu nữa của người mua lần đầu là không phân biệt được ranh giới giữa “xem nhà” và “xác nhận quyền bán”. Nhiều người nghĩ chỉ cần căn nhà đúng vị trí, giá ổn và người đứng ra nhận tiền có vẻ là chủ nhà thì giao dịch đã an toàn. Nhưng trên thực tế, người có quyền nhận cọc hợp lệ phải là chủ sở hữu, đồng sở hữu có ủy quyền, hoặc người đại diện được xác lập đúng quy định. Chỉ cần sai ở khâu này, cọc có thể rơi vào vùng tranh chấp, và lúc đó việc đòi lại tiền sẽ khó hơn rất nhiều so với tưởng tượng ban đầu.

Những bẫy pháp lý và kỹ thuật thường gặp khi đặt cọc

Một trong những bẫy phổ biến nhất là giấy tờ không khớp với người đang giao dịch. Nhà có thể đứng tên một người, nhưng người trực tiếp nhận cọc lại là người thân, người môi giới, hoặc người được hứa hẹn “đứng ra xử lý giúp”. Nếu không có giấy ủy quyền hợp lệ, nếu tài sản là tài sản chung nhưng chưa có đủ chữ ký của các đồng sở hữu, hoặc nếu chủ nhà đang trong tình trạng hôn nhân mà thiếu sự đồng thuận cần thiết, giao dịch có thể phát sinh rủi ro ngay từ gốc. Cái bẫy nằm ở chỗ người mua thấy việc trao đổi diễn ra bình thường nên tự mặc định là đúng, trong khi về mặt pháp lý, quyền định đoạt tài sản phải rõ ràng trước khi dòng tiền được chuyển đi.

Một trong những bẫy phổ biến nhất là giấy tờ không khớp với người đang giao dịch. Nhà có thể đứng tên một người, nhưng người trực tiếp nhận cọc lại là người thân, người môi giới, hoặc người được hứa hẹn “đứng ra xử lý giúp”. Nếu không có giấy ủy quyền hợp lệ, nếu tài sản là tài sản chung nhưng chưa có đủ chữ ký của các đồng sở hữu, hoặc nếu chủ nhà đang trong tình trạng hôn nhân mà thiếu sự đồng thuận cần thiết, giao dịch có thể phát sinh rủi ro ngay từ gốc. Cái bẫy nằm ở chỗ người mua thấy việc trao đổi diễn ra bình thường nên tự mặc định là đúng, trong khi về mặt pháp lý, quyền định đoạt tài sản phải rõ ràng trước khi dòng tiền được chuyển đi.

Bẫy thứ hai thường xuất hiện ở nhà đất dự án hoặc nhà đang hình thành. Người bán có thể nói dự án đã đủ điều kiện, nhà sẽ bàn giao đúng tiến độ, hoặc sổ sẽ ra sau khi hoàn tất nghĩa vụ tài chính. Nhưng người mua cần hiểu rằng giữa “đã bán được” và “đủ điều kiện chuyển nhượng an toàn” là hai câu chuyện khác nhau. Cần kiểm tra tình trạng pháp lý của dự án, hợp đồng mua bán ban đầu, các phụ lục chuyển nhượng, nghĩa vụ thuế phí và tình trạng thanh toán của bên bán. Với loại giao dịch này, điều nguy hiểm nhất không phải lúc nào cũng là bị lừa trực tiếp. Nhiều ca mất cọc xảy ra vì người mua ký quá sớm vào một thỏa thuận chưa đủ điều kiện chuyển nhượng, rồi khi phát hiện vướng mắc thì hợp đồng đã ràng buộc.

Cơ chế của những bẫy này rất rõ: bên bán hoặc bên trung gian tận dụng độ trễ thông tin. Người mua chỉ nhìn thấy bề mặt giao dịch, còn lớp sâu hơn gồm quy hoạch, lịch sử tài sản, thế chấp, tranh chấp, và quyền đồng sở hữu thì chưa được bóc tách. Khi thông tin không đối xứng, điều khoản có lợi cho bên nắm dữ liệu sẽ dễ thắng thế. Trong các bài phân tích của VNHomeStory, đây là điểm mấu chốt mà người mua mới phải nhớ: không phải cứ có giấy hẹn hay bản photo sổ là giao dịch đã an toàn. Bất động sản chỉ thực sự “sạch” khi hồ sơ pháp lý, chủ thể ký kết và hiện trạng tài sản đều khớp nhau.

Một bẫy khác ít được nhắc tới nhưng rất nguy hiểm là bẫy “điều kiện miệng”. Người bán có thể hứa sẽ sửa chữa, để lại nội thất, hỗ trợ chuyển nhượng, hoặc hoàn tất một số giấy tờ sau khi nhận cọc. Nếu những chi tiết này không được ghi rõ trong hợp đồng, chúng gần như không có giá trị khi xảy ra tranh chấp. Người mua lần đầu thường tin vào sự tự nhiên của buổi gặp mặt, nhưng giao dịch nhà đất không vận hành bằng thiện chí đơn lẻ. Nó vận hành bằng bằng chứng. Càng ít chữ, càng dễ thua khi phát sinh mâu thuẫn.

Checklist kiểm tra trước khi chuyển tiền cọc

Trước khi đặt cọc, người mua phải coi bước kiểm tra như một quy trình bắt buộc, không phải tùy chọn. Việc đầu tiên là xác minh đúng người có quyền bán. Với nhà riêng, cần xem giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và các giấy tờ nhân thân để đối chiếu thông tin. Với tài sản đồng sở hữu, phải xác minh đủ chữ ký hoặc đủ ủy quyền theo đúng quy định. Với tài sản có yếu tố hôn nhân, cần hiểu tài sản đó là riêng hay chung để tránh ký với một người nhưng sau này người còn lại không đồng ý. Nếu bên bán né tránh việc cho xem bản gốc, chỉ đưa bản chụp mờ, hoặc luôn yêu cầu “đặt cọc trước rồi tính tiếp”, đó là tín hiệu cần dừng lại để kiểm tra sâu hơn.

Trước khi đặt cọc, người mua phải coi bước kiểm tra như một quy trình bắt buộc, không phải tùy chọn. Việc đầu tiên là xác minh đúng người có quyền bán. Với nhà riêng, cần xem giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và các giấy tờ nhân thân để đối chiếu thông tin. Với tài sản đồng sở hữu, phải xác minh đủ chữ ký hoặc đủ ủy quyền theo đúng quy định. Với tài sản có yếu tố hôn nhân, cần hiểu tài sản đó là riêng hay chung để tránh ký với một người nhưng sau này người còn lại không đồng ý. Nếu bên bán né tránh việc cho xem bản gốc, chỉ đưa bản chụp mờ, hoặc luôn yêu cầu “đặt cọc trước rồi tính tiếp”, đó là tín hiệu cần dừng lại để kiểm tra sâu hơn.

Bước tiếp theo là kiểm tra hiện trạng pháp lý và hiện trạng sử dụng. Người mua nên hỏi rõ tài sản có đang thế chấp, kê biên, tranh chấp, cho thuê, hay có người đang ở không. Nếu mua căn hộ hoặc nhà dự án, cần xem tiến độ xây dựng, hồ sơ pháp lý dự án, điều kiện chuyển nhượng, và các khoản phí còn treo. Nếu mua nhà đất có sổ riêng, nên đối chiếu thông tin trên giấy tờ với thực địa, xem có lấn ranh, lối đi chung, quy hoạch treo hay không. Đây là lúc cần thực hiện đúng tinh thần của due diligence, tức là thẩm tra pháp lý và tài chính của tài sản trước khi ra quyết định. Không cần dùng thuật ngữ này để làm màu. Chỉ cần hiểu bản chất của nó là kiểm tra có hệ thống, thay vì xem lướt vài ảnh và tin vào lời giới thiệu.

Cơ chế của checklist này là cắt đứt sự lệ thuộc vào cảm tính. Khi người mua kiểm tra từng lớp một, khả năng bị dẫn dắt bởi giá rẻ hoặc áp lực thời gian sẽ giảm mạnh. Bạn càng xác minh sớm, bên kia càng ít cơ hội đẩy lỗi sang “quên bổ sung”, “sẽ làm sau”, hoặc “ai mua cũng tin như vậy”. Theo kinh nghiệm biên tập của VNHomeStory, nhiều người mất cọc không phải vì hợp đồng quá phức tạp mà vì họ bỏ qua ba câu hỏi nền tảng: ai có quyền bán, tài sản có sạch không, và điều kiện nào phải hoàn tất trước khi chuyển tiền. Chỉ cần ba câu đó được trả lời bằng giấy tờ, rủi ro đã giảm đáng kể.

Ngoài giấy tờ, người mua còn nên kiểm tra tính nhất quán của câu chuyện bán hàng. Nếu người bán nói một đằng, môi giới nói một nẻo, hoặc hồ sơ trao tay liên tục thay đổi, đó là dấu hiệu đáng ngại. Giao dịch nghiêm túc thường có một luồng thông tin tương đối ổn định. Ngược lại, giao dịch rủi ro thường phải bù bằng lời giải thích. Càng nhiều lời giải thích vòng vo, càng nên chậm lại. Chậm ở đây không phải để bỏ lỡ cơ hội mà để tránh trở thành người mua phải gánh hậu quả cho sự nóng vội của chính mình.

Cách soạn và ký cọc an toàn để giữ tiền đúng luật

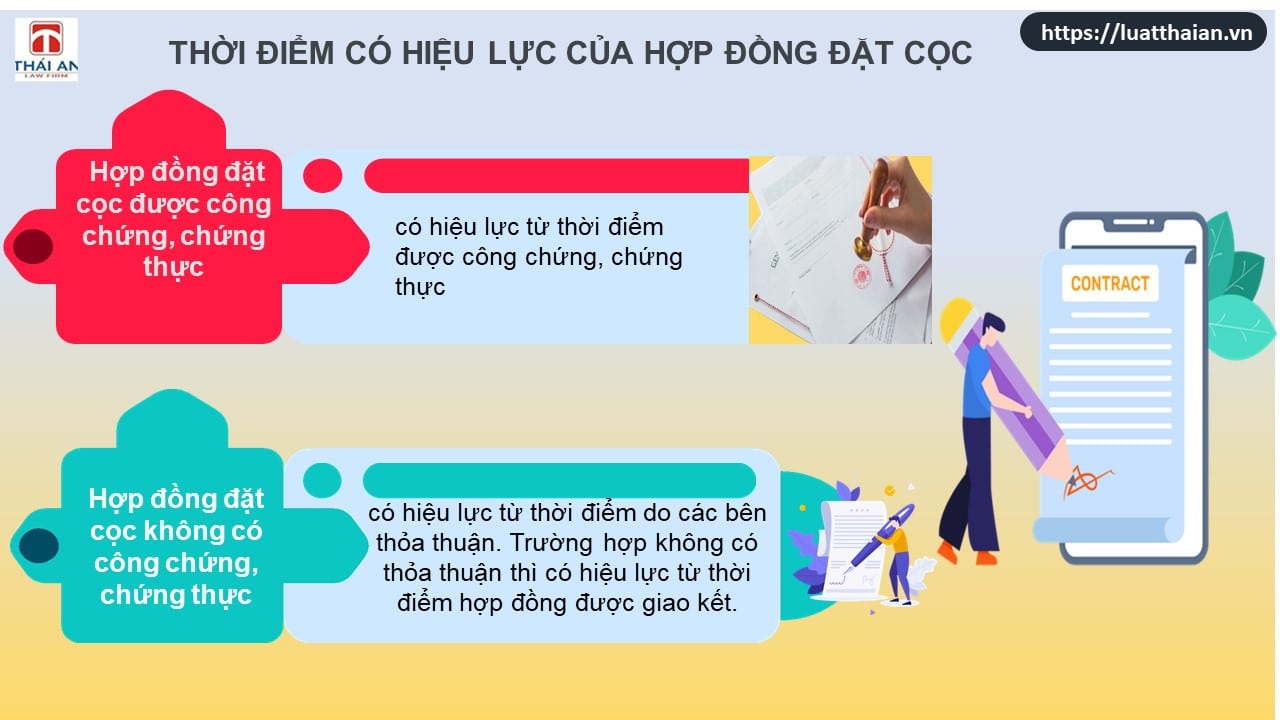

Tiền cọc chỉ thực sự có tác dụng bảo vệ khi hợp đồng đặt cọc viết rõ được bốn điểm: tài sản nào được giao dịch, ai là người bán, số tiền cọc bao nhiêu, và điều kiện nào khiến cọc được hoàn lại hoặc bị xử lý. Nhiều người ký giấy cọc quá ngắn, chỉ ghi giá và ngày hẹn công chứng, rồi mặc định như vậy là đủ. Thực tế, giấy càng ngắn thì khoảng trống tranh chấp càng lớn. Hợp đồng nên mô tả chính xác tài sản, số giấy chứng nhận, diện tích, địa chỉ, tình trạng quyền sở hữu, thời hạn hoàn tất công chứng, trách nhiệm cung cấp hồ sơ, và cách xử lý nếu phát hiện tài sản đang thế chấp, tranh chấp hoặc không đủ điều kiện chuyển nhượng. Nếu có nội thất, trang thiết bị hay cam kết sửa chữa, tất cả phải được ghi thành phụ lục.

Tiền cọc chỉ thực sự có tác dụng bảo vệ khi hợp đồng đặt cọc viết rõ được bốn điểm: tài sản nào được giao dịch, ai là người bán, số tiền cọc bao nhiêu, và điều kiện nào khiến cọc được hoàn lại hoặc bị xử lý. Nhiều người ký giấy cọc quá ngắn, chỉ ghi giá và ngày hẹn công chứng, rồi mặc định như vậy là đủ. Thực tế, giấy càng ngắn thì khoảng trống tranh chấp càng lớn. Hợp đồng nên mô tả chính xác tài sản, số giấy chứng nhận, diện tích, địa chỉ, tình trạng quyền sở hữu, thời hạn hoàn tất công chứng, trách nhiệm cung cấp hồ sơ, và cách xử lý nếu phát hiện tài sản đang thế chấp, tranh chấp hoặc không đủ điều kiện chuyển nhượng. Nếu có nội thất, trang thiết bị hay cam kết sửa chữa, tất cả phải được ghi thành phụ lục.

Cơ chế bảo vệ ở đây không nằm ở việc “ký cho có” mà nằm ở việc biến lời hứa thành điều kiện có thể kiểm chứng. Khi điều khoản đã được viết cụ thể, bên bán không thể dễ dàng phủ nhận rằng mình từng cam kết. Ngược lại, người mua cũng có cơ sở để từ chối chuyển thêm tiền nếu điều kiện chưa đạt. Trong một số trường hợp, người mua có thể yêu cầu giữ tiền qua bên thứ ba có uy tín hoặc tài khoản giữ hộ để giảm rủi ro chuyển tiền thẳng khi hồ sơ chưa hoàn chỉnh. Dù hình thức nào, mục tiêu vẫn giống nhau: tách thời điểm cam kết khỏi thời điểm mất kiểm soát dòng tiền. Đó là điểm mấu chốt để bảo vệ người mua lần đầu.

Điều quan trọng là phải phân biệt giữa “cọc để giữ chỗ” và “thanh toán trước một phần”. Hai khái niệm này nghe gần nhau nhưng rủi ro khác hẳn. Cọc đúng nghĩa thường gắn với nghĩa vụ mua bán nếu điều kiện hợp lệ; thanh toán trước lại dễ bị hiểu là người mua đã đồng ý đi xa hơn trong giao dịch. Vì vậy, nếu hồ sơ còn dang dở, nên giữ mức tiền chuyển đủ nhỏ để tạo cam kết nhưng không đặt người mua vào thế quá yếu. Mức cụ thể phụ thuộc từng giao dịch, nhưng nguyên tắc không đổi là: khoản cọc càng lớn thì yêu cầu kiểm tra càng phải chặt. Bài học này đặc biệt quan trọng với người mua lần đầu vì tâm lý muốn “chốt cho chắc” thường khiến họ đẩy mình vào vị thế bất lợi ngay từ bước đầu.

VNHomeStory thường khuyến nghị người mua giữ một kỷ luật rất đơn giản: chưa nhìn thấy đủ giấy tờ thì chưa chuyển tiền; chưa đọc kỹ điều khoản thì chưa ký; chưa hiểu cách thoát ra nếu có vấn đề thì chưa tăng mức cọc. Đây không phải sự thận trọng thái quá. Đó là cách bảo toàn vị thế thương lượng của người mua. Trong giao dịch bất động sản, người nào kiểm soát được nhịp độ và bằng chứng thường là người ít thiệt hơn.

Dấu hiệu nên dừng giao dịch ngay lập tức

Người mua cần dừng lại ngay nếu thấy bên bán thúc ép chuyển cọc trong ngày nhưng không cho kiểm tra bản gốc hồ sơ. Cũng nên dừng nếu tài sản có nhiều người cùng có quyền nhưng chỉ một người xuất hiện, hoặc câu chuyện sở hữu liên tục thay đổi theo từng cuộc gọi. Một tín hiệu khác là bên bán từ chối ghi rõ điều kiện hoàn cọc khi giấy tờ không đạt, vì điều đó cho thấy họ muốn giữ khoảng mờ có lợi cho mình. Với nhà đất dự án, nếu tiến độ, pháp lý và hợp đồng chuyển nhượng không ăn khớp, tốt nhất là chờ thêm thay vì cược vào lời hứa.

Cơ chế ra quyết định an toàn không phải là nghi ngờ mọi người, mà là tạo một ngưỡng dừng đủ rõ để tự bảo vệ mình. Một khi ngưỡng này được đặt trước, người mua sẽ ít bị cuốn theo cảm xúc của buổi xem nhà. Chỉ cần vượt qua ngưỡng đó bằng giấy tờ và điều khoản, giao dịch mới đáng để tiếp tục. Đây là cách tiếp cận mà đội ngũ biên tập VNHomeStory xem là thực tế nhất cho người mua lần đầu: đừng cố thắng một cuộc mua bán bằng tốc độ, hãy thắng bằng cấu trúc kiểm tra.

Điều đáng nhớ là lừa đảo trong bất động sản hiếm khi chỉ có một lớp. Nó thường là tổng hợp của thiếu kiểm tra, hợp đồng sơ sài, và tâm lý sợ mất cơ hội. Vì vậy, chống lừa đảo không phải một mẹo duy nhất, mà là cả một hệ quy tắc. Nếu người mua giữ được ba trụ cột gồm xác minh chủ thể, kiểm tra pháp lý, và soạn cọc chặt chẽ, phần lớn rủi ro mất tiền sẽ giảm đáng kể. Kinh nghiệm này không làm giao dịch chậm hơn một cách vô ích. Nó chỉ loại bỏ những bước nhảy cảm tính vốn dễ biến thành mất cọc.

Câu hỏi thường gặp

Có nên đặt cọc khi chưa xem bản gốc sổ đỏ hoặc sổ hồng không?

Không nên. Bản gốc giúp đối chiếu thông tin, phát hiện sai lệch về chủ sở hữu, diện tích, hiện trạng thế chấp hoặc tình trạng đồng sở hữu. Nếu chỉ xem bản chụp, người mua đang chấp nhận rủi ro rất cao vì không biết tài sản có thực sự đúng như lời giới thiệu hay không.

Đặt cọc bao nhiêu là hợp lý cho người mua lần đầu?

Không có một con số cố định cho mọi giao dịch. Điều quan trọng là mức cọc phải tương xứng với độ chắc chắn của hồ sơ và điều kiện kiểm tra đã hoàn tất hay chưa. Khi giấy tờ còn thiếu hoặc giao dịch còn nhiều biến số, khoản cọc nên đủ để giữ cam kết nhưng không nên quá lớn đến mức đẩy người mua vào thế yếu.

Làm sao biết người nhận cọc có quyền bán thật sự?

Cần đối chiếu giấy tờ pháp lý với thông tin cá nhân, kiểm tra chữ ký của những người đồng sở hữu nếu có, và xem có giấy ủy quyền hợp lệ hay không. Nếu người đứng ra giao dịch chỉ nói miệng rằng “tôi lo được”, đó chưa phải là căn cứ đủ an toàn.

Môi giới nói dự án sắp có sổ thì có nên tin không?

Không nên tin ngay chỉ vì nghe cam kết. Cần hỏi hồ sơ pháp lý cụ thể, điều kiện để được cấp sổ, tiến độ thực tế và các giấy tờ liên quan đến chủ đầu tư. Nếu chỉ có lời nói mà không có văn bản hoặc hồ sơ kiểm tra được, rủi ro vẫn còn nguyên.

Nếu đã lỡ mất cọc thì còn cách nào lấy lại không?

Tùy vào nội dung hợp đồng, bằng chứng giao dịch và mức độ sai phạm của bên kia. Nếu hợp đồng cọc ghi điều kiện rõ ràng mà bên bán vi phạm, người mua có cơ sở yêu cầu hoàn trả. Nhưng nếu giấy cọc quá sơ sài hoặc đã tự nguyện chấp nhận điều khoản bất lợi, việc đòi lại tiền sẽ khó hơn rất nhiều.

Khám phá

Lãi suất vay mua nhà chạm 10%: Người mua cần tính gì?

Nên mua nhà thời điểm này không? Cách tự đánh giá

Thiết kế nhà phong cách Scandinavian: Cách áp dụng thực tế