Mẫu hợp đồng đặt cọc mua nhà đất 2026: quy định và lưu ý

Mẫu hợp đồng đặt cọc mua nhà đất 2026: quy định và lưu ý

Một giao dịch nhà đất ở Việt Nam thường bắt đầu bằng một khoản đặt cọc nhỏ hơn rất nhiều so với giá trị tài sản, nhưng rủi ro lại nằm ở chỗ giấy tờ sơ sài, mô tả tài sản mơ hồ hoặc thời hạn quá ngắn. Bước sang năm 2026, khung pháp lý về đất đai, nhà ở và kinh doanh bất động sản đã đi vào giai đoạn ổn định hơn, nên hợp đồng đặt cọc không còn là tờ giấy giữ chỗ đơn giản như trước. Nếu soạn kém, bên mua có thể mất tiền cọc, bên bán có thể bị chậm thanh khoản và cả hai bên đều dễ rơi vào tranh chấp kéo dài.

Điểm mấu chốt của hợp đồng đặt cọc không nằm ở con số cọc cao hay thấp, mà nằm ở cách xác định tài sản, thời điểm ký hợp đồng chính thức và cơ chế xử lý khi một bên không thực hiện đúng cam kết. Đó là phần nhiều người mua nhà lần đầu bỏ qua, trong khi đây lại là nơi phát sinh rủi ro lớn nhất.

Đặt cọc mua nhà đất hoạt động như thế nào

Đặt cọc là bước khóa giao dịch trước khi đi đến hợp đồng mua bán hoặc chuyển nhượng chính thức. Về bản chất, bên mua giao một khoản tiền cho bên bán để thể hiện thiện chí và ràng buộc trách nhiệm hai bên trong một thời hạn nhất định. Khi giao dịch diễn ra đúng kế hoạch, khoản tiền này thường được trừ vào giá mua. Khi một bên rút lui trái thỏa thuận, khoản cọc trở thành công cụ xử lý trách nhiệm theo cơ chế đã ghi trong hợp đồng.

Đặt cọc là bước khóa giao dịch trước khi đi đến hợp đồng mua bán hoặc chuyển nhượng chính thức. Về bản chất, bên mua giao một khoản tiền cho bên bán để thể hiện thiện chí và ràng buộc trách nhiệm hai bên trong một thời hạn nhất định. Khi giao dịch diễn ra đúng kế hoạch, khoản tiền này thường được trừ vào giá mua. Khi một bên rút lui trái thỏa thuận, khoản cọc trở thành công cụ xử lý trách nhiệm theo cơ chế đã ghi trong hợp đồng.

Cơ chế của đặt cọc giống một lớp bảo vệ cho giai đoạn chuyển tiếp giữa thỏa thuận miệng và hợp đồng có hiệu lực đầy đủ. Nhà đất là loại tài sản có giá trị lớn, hồ sơ pháp lý nhiều lớp và quá trình chuẩn bị thường mất thời gian. Người bán có thể cần thời gian giải chấp, hoàn thiện giấy tờ đồng sở hữu hoặc chuẩn bị thủ tục sang tên. Người mua cũng cần thời gian kiểm tra quy hoạch, đối chiếu giấy chứng nhận và xác nhận tình trạng tài sản. Vì vậy, đặt cọc không chỉ để giữ chỗ, mà còn để tạo ra khoảng đệm thời gian có ràng buộc pháp lý.

Đội ngũ biên tập VNHomeStory nhận thấy tranh chấp thường không xuất phát từ việc giá mua thay đổi, mà từ việc hai bên không ghi rõ điều gì được xem là “không thực hiện hợp đồng”. Nếu chỉ viết chung chung rằng “bên nào vi phạm thì chịu trách nhiệm”, khoản cọc sẽ trở thành điểm tranh cãi. Ngược lại, nếu xác định rõ tài sản, thời hạn, lịch ký công chứng và điều kiện hoàn cọc, hợp đồng đặt cọc sẽ phát huy đúng vai trò là công cụ kiểm soát rủi ro, không phải nguồn cơn của xung đột.

Đây cũng là lý do mẫu hợp đồng đặt cọc mua nhà đất 2026 cần được viết theo hướng chi tiết, không nên sao chép máy móc một mẫu chung trên mạng. Mỗi giao dịch có thể khác nhau ở tình trạng pháp lý của tài sản, tình trạng hôn nhân của bên bán, số lượng đồng sở hữu và mức độ sẵn sàng của hồ sơ. Càng nhiều biến số, phần đặt cọc càng phải rõ.

Quy định pháp lý cần nắm trong năm 2026

Khung pháp lý hiện hành cho giao dịch nhà đất dựa trên Bộ luật Dân sự 2015, Nghị định 21/2021/NĐ-CP, Luật Đất đai 2024, Luật Nhà ở 2023 và Luật Kinh doanh bất động sản 2023, cùng Luật số 43/2024/QH15 đã điều chỉnh một số điểm liên quan. Từ góc nhìn thực hành, điều quan trọng nhất là đặt cọc không làm phát sinh chuyển quyền sở hữu hay quyền sử dụng đất. Nó chỉ là biện pháp bảo đảm để hai bên đi đến hợp đồng chính thức.

Khung pháp lý hiện hành cho giao dịch nhà đất dựa trên Bộ luật Dân sự 2015, Nghị định 21/2021/NĐ-CP, Luật Đất đai 2024, Luật Nhà ở 2023 và Luật Kinh doanh bất động sản 2023, cùng Luật số 43/2024/QH15 đã điều chỉnh một số điểm liên quan. Từ góc nhìn thực hành, điều quan trọng nhất là đặt cọc không làm phát sinh chuyển quyền sở hữu hay quyền sử dụng đất. Nó chỉ là biện pháp bảo đảm để hai bên đi đến hợp đồng chính thức.

Cơ chế pháp lý ở đây khá rõ. Hợp đồng đặt cọc có thể được thỏa thuận độc lập, nhưng với giao dịch nhà đất, nó nên được văn bản hóa đầy đủ để làm chứng cứ nếu có tranh chấp. Mẫu tốt phải mô tả đúng tài sản, đúng chủ thể ký, đúng thời hạn, đúng điều kiện hoàn tất giao dịch và đúng hậu quả nếu vi phạm. Nếu thiếu một trong các trụ cột này, hợp đồng có thể vẫn tồn tại trên giấy, nhưng khả năng bảo vệ quyền lợi sẽ yếu đi rất nhiều khi đưa ra đối chiếu thực tế.

Trong các bài phân tích của VNHomeStory, một điểm thường bị đánh giá thấp là năng lực ký của bên bán. Nhiều người chỉ nhìn vào giá và diện tích mà quên kiểm tra ai là người có quyền ký, tài sản có phải tài sản chung vợ chồng hay đồng sở hữu hay không, và có đang bị hạn chế giao dịch vì tranh chấp, kê biên hoặc thế chấp không. Đặt cọc không phải bước thay thế cho thẩm định pháp lý. Nó chỉ là bước ràng buộc sau khi hồ sơ đã qua sàng lọc sơ bộ.

Một lưu ý nữa là công chứng và vi bằng không phải là cùng một thứ. Vi bằng chỉ ghi nhận sự kiện, còn công chứng là cơ chế xác nhận tính xác thực của giao dịch theo thủ tục pháp luật cho loại hợp đồng cần công chứng. Với chuyển nhượng quyền sử dụng đất, hợp đồng chính thường phải đi qua công chứng hoặc chứng thực theo đúng trình tự. Vì vậy, người mua không nên nhầm hợp đồng đặt cọc với hợp đồng chuyển nhượng, cũng không nên coi vi bằng là tấm vé thay thế cho bước sang tên.

Mẫu hợp đồng đặt cọc nên có những điều khoản nào

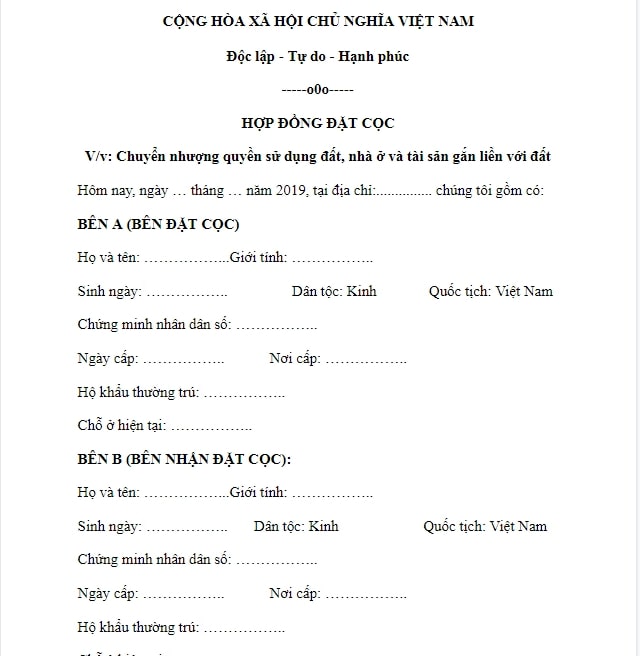

Một mẫu hợp đồng đặt cọc mua nhà đất dùng được trong năm 2026 phải bắt đầu từ phần xác định chủ thể và tài sản thật chặt. Phần chủ thể cần ghi đầy đủ họ tên, số giấy tờ tùy thân, địa chỉ liên hệ và tình trạng đại diện nếu có người ký thay. Phần tài sản phải mô tả được loại nhà, thửa đất, diện tích, địa chỉ, số giấy chứng nhận và tình trạng pháp lý cơ bản. Nếu chỉ ghi “một lô đất ở quận ngoại thành” hoặc “một căn nhà mặt tiền”, hợp đồng sẽ quá yếu vì không đủ dữ kiện để đối chiếu khi phát sinh tranh chấp.

Một mẫu hợp đồng đặt cọc mua nhà đất dùng được trong năm 2026 phải bắt đầu từ phần xác định chủ thể và tài sản thật chặt. Phần chủ thể cần ghi đầy đủ họ tên, số giấy tờ tùy thân, địa chỉ liên hệ và tình trạng đại diện nếu có người ký thay. Phần tài sản phải mô tả được loại nhà, thửa đất, diện tích, địa chỉ, số giấy chứng nhận và tình trạng pháp lý cơ bản. Nếu chỉ ghi “một lô đất ở quận ngoại thành” hoặc “một căn nhà mặt tiền”, hợp đồng sẽ quá yếu vì không đủ dữ kiện để đối chiếu khi phát sinh tranh chấp.

Điều khoản quan trọng tiếp theo là giá chuyển nhượng, số tiền đặt cọc, phương thức thanh toán và thời điểm cấn trừ tiền cọc vào giá mua. Cơ chế ở đây cần được viết rõ để tránh nhầm giữa tiền cọc và tiền thanh toán đợt đầu. Nếu là mua nhà đất có nhiều lần thanh toán, hợp đồng nên ghi lịch thanh toán theo mốc thời gian hoặc theo sự kiện pháp lý, chẳng hạn sau khi kiểm tra xong giấy tờ, sau khi ký công chứng, hoặc sau khi bên bán hoàn tất giải chấp. Khi các mốc này không được khóa lại bằng chữ nghĩa cụ thể, bên nào cũng có thể diễn giải theo hướng có lợi cho mình.

Điều khoản về xử lý vi phạm là phần người mua nên đọc chậm nhất. Pháp luật dân sự cho phép xử lý tài sản đặt cọc theo nguyên tắc mặc định, nhưng các bên vẫn có quyền thỏa thuận khác nếu không trái luật. Nghĩa là cơ chế mất cọc, trả cọc hay trả kèm khoản tương đương chỉ thực sự an toàn khi câu chữ trong hợp đồng khớp với ý chí giao dịch. Nếu bên mua bỏ cọc vì đổi ý, nếu bên bán đổi ý vì thấy giá thị trường tăng, hoặc nếu một bên không ra công chứng đúng hẹn, hợp đồng phải chỉ ra ai chịu hậu quả gì, trong bao lâu và bằng cách thức nào. Một hợp đồng rõ không cần dài dòng, nhưng phải đủ sắc.

Phần cuối của mẫu hợp đồng nên có điều khoản về cam kết pháp lý và trách nhiệm cung cấp giấy tờ. Bên bán cần cam kết tài sản không bị tranh chấp, không bị kê biên, không bị ràng buộc bởi giao dịch thứ ba trái với thỏa thuận, và nếu có đồng sở hữu thì phải có đủ người đồng ý hoặc đủ giấy ủy quyền hợp lệ. Bên mua cũng cần cam kết chuẩn bị đủ tiền và có mặt đúng lịch hẹn. Khi hai bên cùng bị ràng buộc bằng những cam kết có thể kiểm tra được, hợp đồng đặt cọc mới có giá trị thực tế chứ không chỉ là một mẫu văn bản đẹp mắt.

Những rủi ro thường gặp và cách khóa rủi ro trước khi ký

Rủi ro lớn nhất của đặt cọc nhà đất là cọc vào một tài sản chưa đủ điều kiện giao dịch. Điều này hay xảy ra khi người bán chưa tách thửa xong, chưa xóa thế chấp, chưa thống nhất được với các đồng sở hữu hoặc tài sản đang nằm trong diện có biến động pháp lý. Nếu bên mua chỉ nhìn vị trí đẹp và giá hợp lý rồi đặt cọc ngay, khoản tiền ban đầu sẽ trở thành chi phí rủi ro thay vì công cụ bảo đảm. Vì vậy, trước khi ký, cần kiểm tra giấy chứng nhận, nguồn gốc tài sản, tình trạng thế chấp và sự thống nhất của những người có quyền liên quan.

Rủi ro lớn nhất của đặt cọc nhà đất là cọc vào một tài sản chưa đủ điều kiện giao dịch. Điều này hay xảy ra khi người bán chưa tách thửa xong, chưa xóa thế chấp, chưa thống nhất được với các đồng sở hữu hoặc tài sản đang nằm trong diện có biến động pháp lý. Nếu bên mua chỉ nhìn vị trí đẹp và giá hợp lý rồi đặt cọc ngay, khoản tiền ban đầu sẽ trở thành chi phí rủi ro thay vì công cụ bảo đảm. Vì vậy, trước khi ký, cần kiểm tra giấy chứng nhận, nguồn gốc tài sản, tình trạng thế chấp và sự thống nhất của những người có quyền liên quan.

Một rủi ro khác là điều khoản hoàn cọc quá mơ hồ. Cơ chế tranh chấp thường bùng lên ở chỗ hai bên hiểu khác nhau về cùng một mốc thời gian. Có bên cho rằng chỉ cần chậm một ngày là mất cọc, có bên nghĩ chỉ cần “cố gắng sắp xếp” là vẫn còn thời gian. Nếu không ghi rõ ngày, giờ, địa điểm, người liên hệ và giấy tờ phải mang theo khi công chứng, hợp đồng sẽ tạo ra khoảng trống diễn giải rất nguy hiểm. Trong thực tế, nhiều vụ tranh chấp không xoay quanh việc có ký hay không, mà xoay quanh việc đã “sẵn sàng ký” hay chưa.

Khi giao dịch có giá trị lớn, một chiến lược an toàn là chia tiến trình thành hai lớp: lớp kiểm tra hồ sơ và lớp đặt cọc. Lớp đầu giúp lọc rủi ro pháp lý cơ bản. Lớp sau mới dùng để khóa giá và lịch giao dịch. Cách làm này đặc biệt hữu ích với nhà riêng, đất nền, tài sản thừa kế, tài sản đồng sở hữu hoặc tài sản vừa hoàn công. Nếu bỏ qua lớp kiểm tra, bên mua có thể bị cuốn theo tâm lý sợ mất cơ hội. Nhưng trong bất động sản, chậm một nhịp để kiểm tra kỹ thường rẻ hơn rất nhiều so với xử lý một tranh chấp kéo dài sau khi đã giao tiền.

Đội ngũ biên tập VNHomeStory thường khuyến nghị người mua nhìn hợp đồng đặt cọc như một bản kiểm tra rủi ro, không phải một thủ tục hình thức. Mỗi dòng chữ trong hợp đồng nên trả lời được ba câu hỏi rất thực tế: tài sản này có chắc là của người ký không, tiền cọc sẽ đi đâu nếu giao dịch đổ vỡ, và ai chịu trách nhiệm nếu bước công chứng bị kéo dài. Khi ba câu hỏi đó có câu trả lời rõ ràng, hợp đồng đặt cọc mới thật sự có tác dụng khóa rủi ro cho cả hai bên.

Câu hỏi thường gặp

Hợp đồng đặt cọc mua nhà đất có bắt buộc công chứng không?

Pháp luật không luôn bắt buộc mọi hợp đồng đặt cọc phải công chứng, nhưng với giao dịch nhà đất, việc lập thành văn bản rõ ràng là rất cần thiết để làm chứng cứ. Nếu các bên muốn tăng độ an toàn, có thể công chứng hoặc chứng thực tùy trường hợp và thỏa thuận. Dù vậy, công chứng hợp đồng đặt cọc không thay thế được công chứng hợp đồng chuyển nhượng khi luật yêu cầu bước đó.

Đặt cọc bao nhiêu phần trăm là hợp lý?

Không có một tỷ lệ cố định áp dụng cho mọi giao dịch. Mức cọc thường phụ thuộc vào giá trị tài sản, độ sạch của hồ sơ, tốc độ chuẩn bị công chứng và mức độ tin cậy giữa các bên. Nếu cọc quá cao khi hồ sơ chưa kiểm tra xong, bên mua sẽ chịu rủi ro lớn hơn mức cần thiết.

Bên bán đổi ý sau khi nhận cọc thì xử lý thế nào?

Nguyên tắc chung là bên vi phạm sẽ phải chịu hậu quả theo thỏa thuận trong hợp đồng và theo quy định dân sự hiện hành. Thông thường, nếu bên bán từ chối giao kết hoặc thực hiện hợp đồng mà không có căn cứ hợp lệ, họ sẽ phải hoàn trả cọc và xử lý theo cơ chế đã cam kết. Tuy nhiên, cách ghi điều khoản ban đầu quyết định rất lớn đến kết quả tranh chấp sau này.

Có nên đặt cọc khi đất đang chờ tách thửa hoặc giải chấp không?

Chỉ nên làm khi hợp đồng ghi cực kỳ rõ điều kiện, thời hạn và trách nhiệm của từng bên. Nếu hồ sơ còn nhiều biến số, khoản cọc nên thấp hơn và phải gắn với mốc kiểm tra pháp lý cụ thể. Đặt cọc trong giai đoạn hồ sơ chưa hoàn tất luôn có rủi ro cao hơn giao dịch đã sẵn sàng công chứng.

Mẫu hợp đồng trên mạng có dùng ngay được không?

Có thể dùng làm khung tham khảo, nhưng không nên ký nguyên mẫu nếu chưa chỉnh theo tài sản thực tế. Nhà đất khác nhau ở tình trạng pháp lý, số người đồng sở hữu, hình thức thanh toán và lịch sang tên. Một mẫu chung chỉ hữu ích khi nó được thay bằng dữ kiện cụ thể của chính giao dịch đó.

Nhìn chung, mẫu hợp đồng đặt cọc mua nhà đất 2026 chỉ an toàn khi nó làm rõ ba lớp thông tin: ai ký, ký cho tài sản nào và hậu quả pháp lý nếu không đi đến hợp đồng chính thức. Khi ba lớp này được viết chặt, đặt cọc mới là công cụ bảo đảm giao dịch. Khi viết lỏng, nó chỉ là một khoản tiền đặt trước rất dễ biến thành tranh chấp.

Khám phá

Mẫu hợp đồng mua bán căn hộ mới nhất 2026 kèm lưu ý

Người đã có nhà vẫn mua được nhà ở xã hội: 2 trường hợp

Biến động thị trường bất động sản quý 1/2026: đâu là cơ hội