Mua chung cư trả góp: 9 kinh nghiệm giảm áp lực nợ

Mua chung cư trả góp: 9 kinh nghiệm giảm áp lực nợ

Một khoản vay mua chung cư thường nhìn rất hợp lý ở thời điểm ký hợp đồng, nhưng áp lực thật sự chỉ xuất hiện khi các khoản trả hàng tháng bắt đầu chồng lên chi phí sinh hoạt, nội thất và quỹ dự phòng. Với người mua nhà lần đầu, khó khăn không nằm ở việc có vay được hay không, mà ở chỗ khoản vay đó có đi cùng nhịp sống trong nhiều năm hay không.

Điểm mấu chốt là trả góp không chỉ là câu chuyện của giá căn hộ. Nó là bài toán của dòng tiền, lãi suất, kỳ hạn vay và khả năng chống đỡ rủi ro khi thu nhập biến động. Nếu hiểu đúng cơ chế này, bạn sẽ biết cách giảm áp lực nợ ngay từ lúc chọn căn, thay vì chờ đến lúc khoản trả hàng tháng trở thành gánh nặng.

Vì sao mua chung cư trả góp dễ tạo áp lực nợ hơn nhiều người nghĩ

Khi một gia đình ở Hà Nội hoặc TP HCM chọn mua chung cư trả góp, cảm giác nhẹ nhõm thường đến từ việc chỉ cần có đủ tiền đặt cọc và ngân hàng chấp nhận hồ sơ vay. Nhưng sau khi nhận nhà, áp lực lại đến từ những khoản tưởng nhỏ như phí quản lý, gửi xe, điện nước, nội thất, sửa chữa phát sinh và cả nhu cầu chi tiêu thường ngày của gia đình. Kinh nghiệm thứ nhất vì thế là không tính khoản vay theo giá bán căn hộ, mà phải tính theo tổng nghĩa vụ tiền mặt mỗi tháng.

Kinh nghiệm thứ hai là đừng đánh giá sức chịu đựng của khoản vay bằng một tháng lương đẹp nhất trong năm. Lương thưởng, hoa hồng, doanh thu kinh doanh hay tiền làm thêm đều có thể dao động. Nếu toàn bộ phương án trả nợ dựa trên tháng thu nhập cao, chỉ cần một giai đoạn công việc chậm lại là dòng tiền sẽ bị ép rất nhanh. Kinh nghiệm thứ ba là luôn giữ một quỹ dự phòng đủ để sống qua giai đoạn xấu, vì nợ nhà không chờ bạn phục hồi thu nhập mới đến hạn.

Kinh nghiệm thứ hai là đừng đánh giá sức chịu đựng của khoản vay bằng một tháng lương đẹp nhất trong năm. Lương thưởng, hoa hồng, doanh thu kinh doanh hay tiền làm thêm đều có thể dao động. Nếu toàn bộ phương án trả nợ dựa trên tháng thu nhập cao, chỉ cần một giai đoạn công việc chậm lại là dòng tiền sẽ bị ép rất nhanh. Kinh nghiệm thứ ba là luôn giữ một quỹ dự phòng đủ để sống qua giai đoạn xấu, vì nợ nhà không chờ bạn phục hồi thu nhập mới đến hạn.

Cơ chế khiến áp lực nợ tăng nhanh nằm ở chỗ khoản trả góp là nghĩa vụ cố định, còn thu nhập và chi phí sống lại biến động. Trong giai đoạn đầu của khoản vay, phần lãi thường chiếm tỷ trọng lớn hơn phần gốc nếu hợp đồng theo dư nợ giảm dần. Khi lãi suất ưu đãi kết thúc, số tiền phải trả có thể đổi nhịp khá mạnh nếu ngân hàng chuyển sang lãi suất thả nổi. Nghĩa là người mua nhà không chỉ gánh khoản vay hiện tại, mà còn gánh cả rủi ro thay đổi của tương lai. Đội ngũ biên tập VNHomeStory nhận thấy rất nhiều trường hợp căng thẳng tài chính không đến từ việc vay quá nhiều ngay từ đầu, mà đến từ việc không chuẩn bị cho giai đoạn lãi suất điều chỉnh và các khoản chi phụ sau khi nhận nhà.

Chọn khoản vay và kỳ hạn phù hợp với dòng tiền thật

Kinh nghiệm thứ tư là chọn khoản vay dựa trên thu nhập ròng hàng tháng, không dựa vào cảm giác an toàn khi so với thu nhập gộp. Thu nhập ròng là số tiền còn lại sau thuế, bảo hiểm và các khoản bắt buộc khác, tức phần thật sự có thể dùng để trả nợ và sống. Nếu bạn đang có gia đình, đang nuôi con nhỏ hoặc phải hỗ trợ người thân, phần dành cho nhà ở càng phải được tính bảo thủ hơn. Kinh nghiệm thứ năm là đừng tự động chọn kỳ hạn dài nhất chỉ vì số tiền phải trả tháng đầu trông thấp hơn.

Cơ chế ở đây rất rõ: kỳ hạn càng dài thì số tiền trả hàng tháng càng dễ thở, nhưng tổng chi phí lãi thường tăng vì tiền gốc bị treo trong thời gian lâu hơn. Ngược lại, kỳ hạn ngắn giúp giảm tổng lãi nhưng đòi hỏi dòng tiền hàng tháng mạnh hơn và ổn định hơn. Đây là lý do cùng một căn hộ, hai người vay có thể có cảm nhận hoàn toàn khác nhau. Người có lương cố định, ít biến động và quỹ dự phòng tốt có thể chọn kỳ hạn trung bình để cân bằng tổng chi phí. Người làm nghề tự do, doanh thu thất thường hoặc thu nhập còn đang tăng trưởng nên ưu tiên phương án an toàn hơn, dù phải chấp nhận mức trả cao hơn hoặc giảm giá trị căn hộ mua.

Cơ chế ở đây rất rõ: kỳ hạn càng dài thì số tiền trả hàng tháng càng dễ thở, nhưng tổng chi phí lãi thường tăng vì tiền gốc bị treo trong thời gian lâu hơn. Ngược lại, kỳ hạn ngắn giúp giảm tổng lãi nhưng đòi hỏi dòng tiền hàng tháng mạnh hơn và ổn định hơn. Đây là lý do cùng một căn hộ, hai người vay có thể có cảm nhận hoàn toàn khác nhau. Người có lương cố định, ít biến động và quỹ dự phòng tốt có thể chọn kỳ hạn trung bình để cân bằng tổng chi phí. Người làm nghề tự do, doanh thu thất thường hoặc thu nhập còn đang tăng trưởng nên ưu tiên phương án an toàn hơn, dù phải chấp nhận mức trả cao hơn hoặc giảm giá trị căn hộ mua.

Trong thực tế, phương án đúng không phải là phương án trả ít nhất ở tháng đầu, mà là phương án không làm bạn mất ngủ khi gặp tháng xấu. Hãy thử tính theo tình huống xấu nhất: một tháng thu nhập giảm, một khoản chi y tế phát sinh, hoặc nội thất đội lên ngoài dự tính. Nếu sau ba biến cố đó mà gia đình vẫn còn không gian tiền mặt, phương án vay mới thật sự phù hợp. Nếu ngược lại, mọi thứ chỉ vừa khít trên giấy, khoản vay đang quá sát sức. Trong các bài phân tích của VNHomeStory, nguyên tắc an toàn nhất luôn là để nợ đi theo sức chịu đựng của 12 tháng khó khăn, không đi theo kỳ vọng của 1 tháng thuận lợi.

Đọc kỹ lãi suất, ân hạn và phí phạt trước khi ký

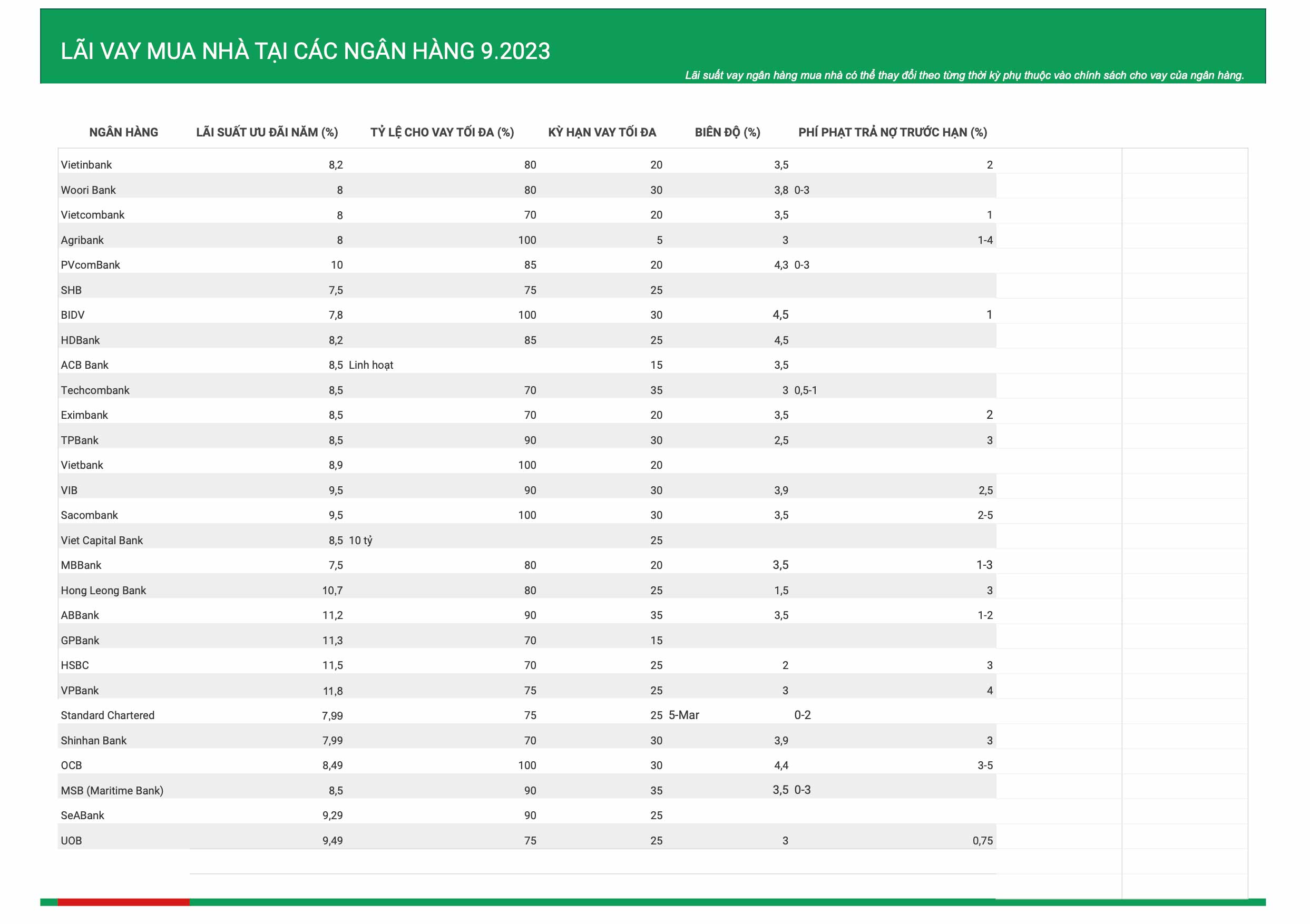

Kinh nghiệm thứ sáu là đừng chỉ nhìn lãi suất ưu đãi, hãy nhìn cả cách lãi suất được tính sau giai đoạn ưu đãi. Nhiều người chỉ nhớ con số ban đầu vì nó tạo cảm giác rất nhẹ, nhưng phần đáng quan tâm hơn là mức lãi sau khi chuyển sang lãi suất thả nổi, biên độ cộng thêm và tần suất ngân hàng điều chỉnh. Kinh nghiệm thứ bảy là phải hỏi rõ phí trả nợ trước hạn, thời gian ân hạn gốc và điều kiện áp dụng từng giai đoạn, vì đây là ba chi tiết có thể làm thay đổi hoàn toàn kế hoạch tài chính của bạn.

Cơ chế của các gói vay mua nhà thường có một giai đoạn mồi rất dễ chịu để khách hàng chốt nhanh. Sau đó, lãi sẽ được tính lại theo công thức của ngân hàng, thường dựa trên một lãi tham chiếu cộng biên độ. Nếu biên độ rộng, chỉ một lần điều chỉnh cũng đủ làm khoản trả hàng tháng nhích lên đáng kể. Ân hạn gốc thì tạo cảm giác nhẹ hơn trong thời gian đầu vì bạn chỉ trả lãi hoặc trả ít gốc, nhưng cái giá của nó là áp lực gốc dồn về sau. Phí phạt trả nợ trước hạn lại ảnh hưởng đến chiến lược tất toán sớm. Nếu phí này cao, kế hoạch trả thêm tiền khi có thưởng hoặc có khoản nhàn rỗi sẽ kém hiệu quả hơn bạn nghĩ.

Cơ chế của các gói vay mua nhà thường có một giai đoạn mồi rất dễ chịu để khách hàng chốt nhanh. Sau đó, lãi sẽ được tính lại theo công thức của ngân hàng, thường dựa trên một lãi tham chiếu cộng biên độ. Nếu biên độ rộng, chỉ một lần điều chỉnh cũng đủ làm khoản trả hàng tháng nhích lên đáng kể. Ân hạn gốc thì tạo cảm giác nhẹ hơn trong thời gian đầu vì bạn chỉ trả lãi hoặc trả ít gốc, nhưng cái giá của nó là áp lực gốc dồn về sau. Phí phạt trả nợ trước hạn lại ảnh hưởng đến chiến lược tất toán sớm. Nếu phí này cao, kế hoạch trả thêm tiền khi có thưởng hoặc có khoản nhàn rỗi sẽ kém hiệu quả hơn bạn nghĩ.

Khi làm việc với ngân hàng, nên yêu cầu bảng mô phỏng chi tiết ít nhất ở ba thời điểm: trong giai đoạn ưu đãi, ngay sau khi hết ưu đãi và khi lãi suất tăng thêm một nấc. Mục tiêu là nhìn thấy biên độ chịu đựng của gia đình, không phải chỉ nghe một con số đẹp. Mấu chốt của kỹ thuật đọc hợp đồng vay là chuyển câu hỏi từ "lãi suất bao nhiêu" sang "nếu lãi thay đổi, khoản trả sẽ biến động thế nào". Câu hỏi thứ hai mới là câu hỏi của người mua nhà có kinh nghiệm.

Tính đủ chi phí sở hữu để không hụt dòng tiền

Kinh nghiệm thứ tám là luôn tính tổng chi phí sở hữu căn hộ, không chỉ tính tiền trả ngân hàng. Nhiều gia đình lập ngân sách theo khoản vay hàng tháng rồi quên rằng cuộc sống sau khi có nhà riêng còn thêm phí quản lý, phí gửi xe, chi phí dọn dẹp, sửa chữa nhỏ, đồ dùng thiết yếu và đôi khi là phí bảo trì phần sở hữu chung. Nếu mua để ở, các khoản đó là bắt buộc. Nếu mua để cho thuê, còn phải cộng thêm rủi ro trống phòng và chi phí hoàn thiện ban đầu.

Cơ chế khiến nhiều người hụt tiền sau mua nhà là do họ tách sai hai nhóm chi phí. Nhóm thứ nhất là nghĩa vụ nợ cố định, gần như không thể lùi ngày. Nhóm thứ hai là chi phí vận hành cuộc sống, vốn thay đổi theo tháng. Khi hai nhóm này cộng lại, phần tiền thật sự còn lại cho tiêu dùng, tiết kiệm và phòng rủi ro có thể mỏng hơn rất nhiều so với hình dung ban đầu. Chỉ cần một khoản phí lớn phát sinh như sửa điều hòa, thay nội thất hoặc chi phí y tế, gia đình sẽ phải rút vào khoản dự phòng hoặc vay ngược trở lại bằng hình thức đắt hơn.

Cơ chế khiến nhiều người hụt tiền sau mua nhà là do họ tách sai hai nhóm chi phí. Nhóm thứ nhất là nghĩa vụ nợ cố định, gần như không thể lùi ngày. Nhóm thứ hai là chi phí vận hành cuộc sống, vốn thay đổi theo tháng. Khi hai nhóm này cộng lại, phần tiền thật sự còn lại cho tiêu dùng, tiết kiệm và phòng rủi ro có thể mỏng hơn rất nhiều so với hình dung ban đầu. Chỉ cần một khoản phí lớn phát sinh như sửa điều hòa, thay nội thất hoặc chi phí y tế, gia đình sẽ phải rút vào khoản dự phòng hoặc vay ngược trở lại bằng hình thức đắt hơn.

Kinh nghiệm thứ chín là dành một nguyên tắc rất đơn giản cho mọi khoản tiền dư: chỉ trả thêm vào gốc khi quỹ dự phòng vẫn còn đủ dày. Trả bớt nợ trước hạn là tốt, nhưng không nên đổi thanh khoản lấy cảm giác an toàn giả. Nếu trong 6 đến 9 tháng đầu sau khi nhận nhà, bạn vẫn đang ổn định lại chi tiêu, hãy ưu tiên giữ tiền mặt hơn là dồn hết vào tất toán. Sau đó, khi thu nhập đã đều và những khoản phát sinh lớn đã qua, mới tính đến việc rút ngắn thời gian vay bằng các khoản trả thêm có chủ đích. Quy tắc này giúp khoản vay không biến thành áp lực tâm lý kéo dài. Nó cũng giúp gia đình giữ được quyền chủ động khi thị trường việc làm, lãi suất hoặc nhu cầu sống thay đổi.

Cách giảm áp lực nợ trong những năm đầu sau khi mua

Sau khi nhận nhà, điều quan trọng nhất không phải là cố gắng cắt mọi chi tiêu, mà là sắp xếp lại thứ tự ưu tiên tài chính. Khoản trả nợ tháng nào cũng phải có, nhưng tiền sinh hoạt, quỹ dự phòng và chi phí duy trì chất lượng sống cũng phải được đặt đúng chỗ. Nếu dồn quá mạnh vào trả nợ trong năm đầu, bạn dễ rơi vào vòng xoáy mệt mỏi, rồi lại phải bù bằng thẻ tín dụng hoặc các khoản vay ngắn hạn đắt hơn. Cách bền hơn là chia tiền thành ba lớp rõ ràng: lớp bắt buộc để trả nhà, lớp an toàn để dự phòng và lớp linh hoạt để sống tử tế.

Trong quá trình theo dõi khoản vay, hãy chú ý đến những biến số có thể thay đổi mà không báo trước. Lãi suất có thể tăng, công việc có thể chậm, gia đình có thể phát sinh nhu cầu lớn. Khi thấy tín hiệu bất ổn, đừng chờ đến kỳ trả nợ mới phản ứng. Hãy chủ động trao đổi sớm với ngân hàng về phương án cơ cấu lại, gia hạn hoặc sắp xếp lại lịch trả nếu chính sách của khoản vay cho phép. Đây là điểm khác biệt giữa người quản lý nợ tốt và người để nợ kéo mình đi.

Trong quá trình theo dõi khoản vay, hãy chú ý đến những biến số có thể thay đổi mà không báo trước. Lãi suất có thể tăng, công việc có thể chậm, gia đình có thể phát sinh nhu cầu lớn. Khi thấy tín hiệu bất ổn, đừng chờ đến kỳ trả nợ mới phản ứng. Hãy chủ động trao đổi sớm với ngân hàng về phương án cơ cấu lại, gia hạn hoặc sắp xếp lại lịch trả nếu chính sách của khoản vay cho phép. Đây là điểm khác biệt giữa người quản lý nợ tốt và người để nợ kéo mình đi.

Một nguyên tắc mà VNHomeStory thường nhấn mạnh là mua nhà không chỉ là quyết định của hiện tại, mà là một cam kết đi qua nhiều chu kỳ sống của gia đình. Vì vậy, thay vì hỏi "mua được bao nhiêu", hãy hỏi "duy trì được trong bao lâu mà không đánh đổi sức khỏe tài chính". Khi câu hỏi được đặt đúng, bạn sẽ tự chọn được mức vay, kỳ hạn, cách trả và tốc độ tất toán phù hợp hơn. Mua chung cư trả góp sẽ nhẹ đi rất nhiều nếu người mua coi nó như một kế hoạch dòng tiền dài hạn, không phải một bài toán chốt nhanh ở thời điểm ký hợp đồng.

Câu hỏi thường gặp

Nên dành bao nhiêu thu nhập cho khoản trả góp chung cư?

Không nên lấy mức tối đa mà ngân hàng cho vay làm chuẩn duy nhất. Hãy nhìn vào thu nhập ròng và các chi phí cố định khác của gia đình. Nếu khoản trả nhà khiến phần tiền còn lại quá mỏng để sống và dự phòng, phương án đó đã quá căng.

Có nên chọn kỳ hạn dài nhất để giảm áp lực hàng tháng không?

Kỳ hạn dài giúp khoản trả hàng tháng thấp hơn, nhưng tổng lãi thường cao hơn vì nợ tồn tại lâu hơn. Chỉ nên chọn khi thu nhập chưa đủ ổn định hoặc cần giữ dòng tiền cho những mục tiêu bắt buộc khác. Nếu tài chính vững, kỳ hạn trung bình thường cân bằng hơn.

Lãi suất ưu đãi thấp có đáng tin không?

Lãi ưu đãi chỉ là một phần của hợp đồng vay. Điều cần xem kỹ hơn là sau ưu đãi, lãi được tính theo công thức nào, biên độ ra sao và chu kỳ điều chỉnh thế nào. Nếu bỏ qua phần này, bạn có thể bị bất ngờ khi khoản trả tăng lên sau vài tháng hoặc vài năm.

Có nên trả nợ trước hạn càng sớm càng tốt không?

Không phải lúc nào cũng nên ưu tiên trả sớm bằng mọi giá. Nếu quỹ dự phòng còn mỏng, giữ tiền mặt vẫn quan trọng hơn vì nó giúp bạn chống được biến cố. Chỉ nên trả thêm gốc khi dòng tiền đã ổn và phí phạt trả trước hạn không làm kế hoạch kém hiệu quả.

Nếu thu nhập giảm đột ngột thì nên làm gì trước?

Hãy cắt các khoản linh hoạt, giữ khoản trả nợ chính và chủ động liên hệ ngân hàng càng sớm càng tốt. Cách xử lý sớm thường dễ hơn rất nhiều so với chờ đến kỳ quá hạn mới tìm phương án. Quan trọng nhất là không để một cú hụt thu nhập ngắn hạn biến thành nợ xấu kéo dài.

Khám phá

Mua nhà trả góp 2025: Kinh nghiệm chọn khoản vay an toàn

8 kinh nghiệm mua căn hộ chung cư trước khi ký cọc

Tiến độ thanh toán mua chung cư trả góp: 5 lưu ý