Hướng dẫn miễn giảm tiền thuê đất nông nghiệp khi thiên tai

Hướng dẫn miễn giảm tiền thuê đất nông nghiệp khi thiên tai

Bộ Tài chính vừa ban hành Thông tư 21 sửa đổi Thông tư 80 về quản lý thuế, trong đó có quy định chi tiết về hồ sơ miễn giảm tiền thuê đất đối với đất nông nghiệp, lâm nghiệp, nuôi trồng thủy sản, làm muối bị thiệt hại do thiên tai, hỏa hoạn theo Nghị định 230/2025/NĐ-CP. Trong năm 2025, Bộ Tài chính đã triển khai các giải pháp hỗ trợ về thuế, phí và tiền thuê đất với tổng quy mô khoảng 241.740 tỷ đồng, trong đó bao gồm cả chính sách miễn giảm cho nông dân và doanh nghiệp nông nghiệp gặp khó khăn do thiên tai.

Điều kiện được miễn giảm tiền thuê đất nông nghiệp

Người thuê đất được Nhà nước cho thuê đất trả tiền thuê hàng năm để sử dụng vào mục đích sản xuất nông nghiệp, lâm nghiệp, nuôi trồng thủy sản, làm muối khi bị thiệt hại do thiên tai, hỏa hoạn sẽ được miễn giảm tiền thuê đất theo quy định tại khoản 3 Điều 5 Nghị định 230/2025/NĐ-CP. Nghị định này có hiệu lực từ ngày 19/8/2025, quy định các trường hợp khác được miễn, giảm tiền sử dụng đất, tiền thuê đất theo khoản 2 Điều 157 Luật Đất đai năm 2024.

Hồ sơ miễn giảm tiền thuê đất cần được chuẩn bị đầy đủ và chính xác

Điều kiện quan trọng là đất phải thuộc đối tượng trả tiền thuê đất hàng năm, không bao gồm đất trả tiền thuê đất một lần cho cả thời gian thuê. Đất này phải được sử dụng đúng mục đích sản xuất nông nghiệp, lâm nghiệp, nuôi trồng thủy sản hoặc làm muối tại thời điểm xảy ra thiên tai, hỏa hoạn. Người thuê đất cần chứng minh được mức độ và giá trị thiệt hại thực tế thông qua các văn bản xác nhận từ cơ quan có thẩm quyền.

Thiên tai được hiểu là các hiện tượng tự nhiên gây thiệt hại cho đời sống, sản xuất như bão, lũ, sạt lở, hạn hán, mưa lũ, lốc xoáy, sấm sét, động đất, sóng thần, cháy rừng tự nhiên, dịch bệnh cây trồng, vật nuôi. Hỏa hoạn là sự cháy gây thiệt hại về người và tài sản không phải do chiến tranh. Cơ quan tài chính hoặc các cơ quan giám định có thẩm quyền sẽ xác định mức độ và giá trị thiệt hại về tài sản làm căn cứ xem xét miễn giảm tiền thuê đất.

Danh sách hồ sơ bắt buộc phải chuẩn bị

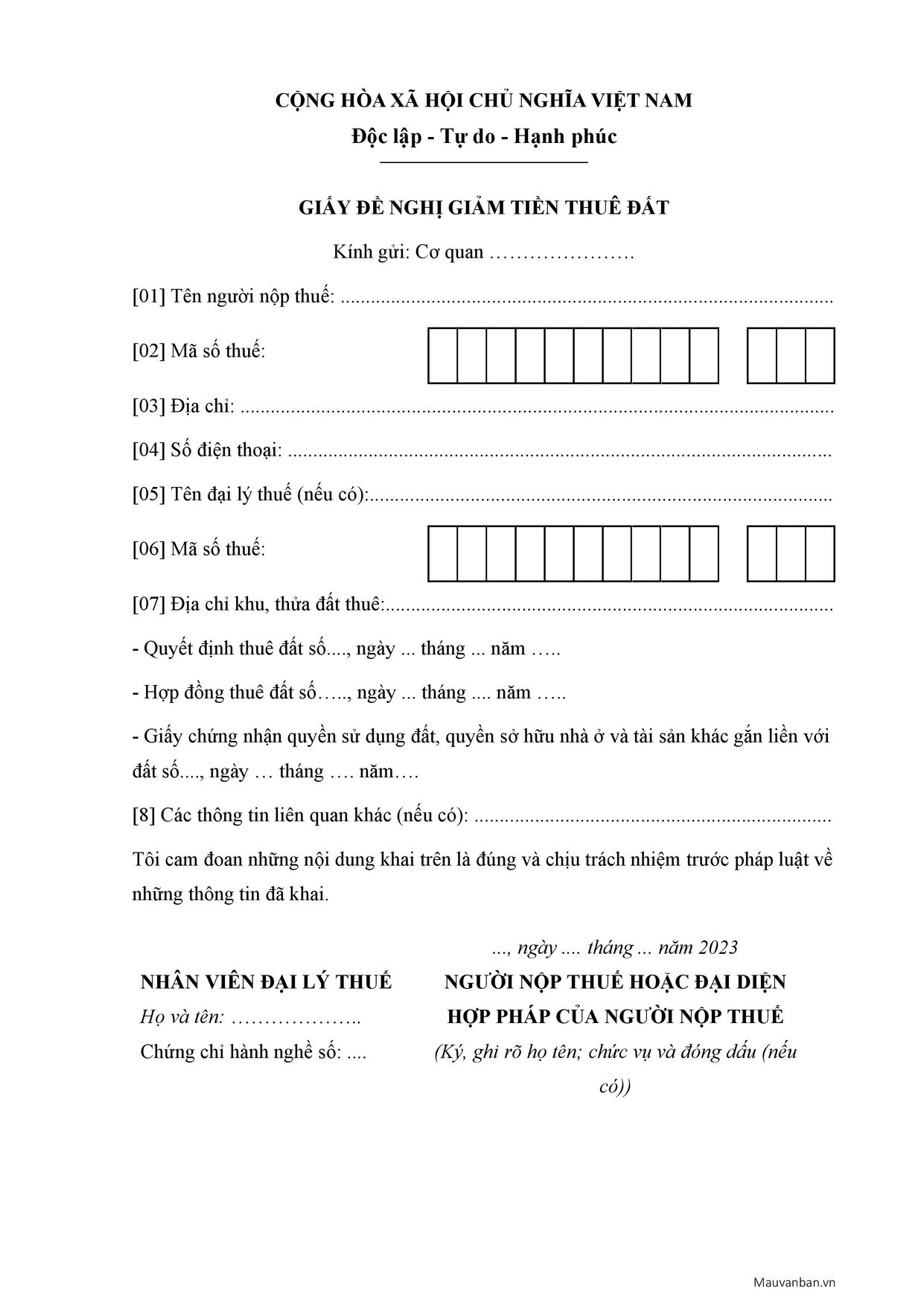

Hồ sơ miễn giảm tiền thuê đất bao gồm văn bản đề nghị theo mẫu số 01/MGTH ban hành kèm theo phụ lục 1 Thông tư 80/2021/TT-BTC. Mẫu này yêu cầu người nộp thuế cung cấp đầy đủ thông tin về tên người thuê đất, địa chỉ, mã số thuế, địa chỉ đất, diện tích, thời gian thuê đất, mục đích sử dụng đất, lý do đề nghị miễn giảm, mức độ thiệt hại và các khoản hỗ trợ của Nhà nước đã nhận được (nếu có). Việc điền chính xác các thông tin này là rất quan trọng vì sai sót có thể dẫn đến hồ sơ bị trả về hoặc chậm được xem xét.

Hợp đồng thuê đất của cơ quan nhà nước có thẩm quyền

Biên bản xác định mức độ, giá trị thiệt hại về tài sản theo mẫu số 02/MGTH là tài liệu quan trọng nhất để chứng minh thiệt hại thực tế. Biên bản này không cần xác nhận của đại diện chính quyền nhưng phải được lập bởi cơ quan có thẩm quyền như cơ quan tài chính hoặc các cơ quan giám định xác định mức độ, giá trị thiệt hại về tài sản. Biên bản cần ghi rõ thời gian, địa điểm xảy ra sự cố, mô tả chi tiết thiệt hại về diện tích, sản lượng, tài sản, ước tính giá trị thiệt hại và kết luận của cơ quan giám định.

Trong trường hợp thiệt hại về hàng hóa, người nộp thuế cần cung cấp Biên bản giám định hoặc chứng thư giám định về mức độ thiệt hại của cơ quan giám định. Cơ quan giám định phải chịu trách nhiệm pháp lý về tính chính xác của kết quả và kết luận trong chứng thư giám định theo quy định của pháp luật. Điều này khác với thiệt hại về tài sản cố định, biên bản giám định hàng hóa thường phức tạp hơn và đòi hỏi chuyên gia có chuyên môn sâu về hàng hóa đó.

Quy trình xác nhận thiệt hại tài sản

Quy trình xác nhận thiệt hại bắt đầu ngay sau khi thiên tai, hỏa hoạn xảy ra. Người thuê đất cần thông báo ngay cho cơ quan tài chính cấp xã, huyện hoặc tỉnh về sự cố để được hướng dẫn lập hồ sơ. Cơ quan tài chính sẽ cử cán bộ đến hiện trường để khảo sát, kiểm tra, đánh giá mức độ thiệt hại. Việc này nên thực hiện càng sớm càng tốt vì chứng cứ về thiệt hại có thể bị mất hoặc thay đổi theo thời gian, ảnh hưởng đến độ chính xác của việc đánh giá.

Cơ quan giám định nếu được chỉ định sẽ tiến hành kiểm đếm, đo đạc, chụp ảnh, lấy mẫu chứng cứ nếu cần thiết. Quá trình này có thể kéo dài từ vài ngày đến vài tuần tùy thuộc vào diện tích và mức độ thiệt hại. Người thuê đất nên phối hợp chặt chẽ, cung cấp đầy đủ thông tin, giấy tờ liên quan như sổ đỏ, hợp đồng thuê đất, biên bản kiểm đếm hiện trạng trước khi có sự cố, hóa đơn chứng từ về tài sản thiệt hại để việc giám định diễn ra nhanh chóng và chính xác.

Sau khi hoàn thành, cơ quan giám định sẽ lập biên bản xác định mức độ, giá trị thiệt hại theo mẫu số 02/MGTH. Biên bản này sẽ làm căn cứ cơ quan thuế xem xét mức miễn giảm tiền thuê đất. Mức miễn giảm có thể từ 30% đến 100% số tiền thuê đất phải nộp trong năm xảy ra thiên tai, tùy thuộc vào mức độ thiệt hại. Nếu thiệt hại dưới 30% giá trị sản xuất, có thể chỉ được giảm một phần tiền thuê đất. Nếu thiệt hại trên 70%, thường được miễn toàn bộ tiền thuê đất của năm đó.

Trường hợp đặc biệt cần lưu ý

Nếu người thuê đất đã nhận được các khoản hỗ trợ của Nhà nước theo quy định của pháp luật, cần nộp bản sao tài liệu chứng minh về các khoản hỗ trợ này. Các khoản hỗ trợ có thể bao gồm hỗ trợ trực tiếp về tiền mặt, vật tư, giống cây trồng, vật nuôi, hoặc các chính sách miễn giảm khác. Cơ quan thuế sẽ tính toán tổng các ưu đãi đã nhận để tránh việc người được hưởng quá nhiều ưu đãi so với mức thiệt hại thực tế, đảm bảo công bằng cho các đối tượng khác.

Bản sao Quyết định cho thuê đất hoặc Hợp đồng thuê đất của cơ quan nhà nước có thẩm quyền là tài liệu bắt buộc để chứng minh quyền thuê đất. Giấy tờ này cần còn hiệu lực và thể hiện rõ người thuê đất, diện tích, địa chỉ, thời gian thuê, mục đích sử dụng đất. Nếu hợp đồng thuê đất đã hết hạn nhưng người thuê vẫn sử dụng đất và đóng tiền thuê, cần có giấy gia hạn hợp đồng hoặc văn bản xác nhận của cơ quan cho thuê đất. Trường hợp đất được chuyển nhượng trong thời gian thuê, cần có văn bản đồng ý của cơ quan cho thuê đất về việc chuyển nhượng.

Đối với doanh nghiệp nước ngoài quy định tại các điểm b2, b3 và b4 khoản 1 Điều 2 Nghị định 320/2025/NĐ-CP có hợp đồng chuyển nhượng vốn đã ký trước ngày Nghị định 320/2025/NĐ-CP có hiệu lực thi hành, doanh nghiệp nước ngoài thực hiện khai thuế thu nhập doanh nghiệp đối với hoạt động chuyển nhượng vốn theo Mẫu số 05/TNDN ban hành kèm theo Thông tư 80/2021/TT-BTC. Đây là quy định đặc thù áp dụng cho các trường hợp chuyển nhượng vốn diễn ra trước thời điểm hiệu lực của Nghị định 320, nhằm đảm bảo tính liên tục của chính sách thuế.

Trong thời gian UBND cấp tỉnh chưa ban hành trình tự, thủ tục hành chính về đất đai, trong đó có giấy tờ chứng minh thuộc đối tượng miễn, giảm nghĩa vụ tài chính theo quy định tại khoản 22 Điều 13 Nghị định 50/2026/NĐ-CP thì UBND cấp tỉnh quyết định việc áp dụng hồ sơ miễn, giảm tiền sử dụng đất, tiền thuê đất quy định tại Điều 59, Điều 60 Thông tư 80/2021/TT-BTC hoặc quyết định hồ sơ miễn, giảm tiền sử dụng đất, tiền thuê đất đối với từng trường hợp cụ thể. Điều này có nghĩa là thủ tục có thể khác nhau giữa các tỉnh tùy thuộc vào việc tỉnh đó đã ban hành quy định chi tiết hay chưa.

Mẹo nộp hồ sơ miễn giảm tiền thuê đất

Thời điểm nộp hồ sơ rất quan trọng. Người thuê đất nên nộp hồ sơ miễn giảm càng sớm càng tốt sau khi có biên bản xác nhận thiệt hại, tốt nhất là trước thời hạn nộp tiền thuê đất của kỳ thuế tương ứng. Nếu nộp quá muộn, cơ quan thuế có thể đã xử lý thuế và việc hoàn lại tiền sẽ phức tạp hơn, tốn thời gian hơn. Trong một số trường hợp, nếu hồ sơ được nộp sau khi đã đóng tiền thuê đất, người nộp thuế có thể phải chờ đến kỳ thuế sau để được áp dụng miễn giảm.

Hồ sơ nên được nộp trực tiếp tại cơ quan thuế nơi quản lý thuế của người thuê đất để được hướng dẫn trực tiếp và giải quyết ngay các vấn đề phát sinh. Khi nộp hồ sơ, cần mang theo bản chính để đối chiếu và yêu cấp lại biên nhận. Nên giữ lại bản sao hồ sơ đã nộp và biên nhận để làm chứng cứ nếu có tranh chấp sau này. Nếu nộp qua đường bưu điện, cần gửi theo hình thức dịch vụ hỏa tốc để đảm bảo thời gian và có biên nhận của đơn vị vận chuyển.

Việc chuẩn bị hồ sơ cẩn thận, đầy đủ sẽ giúp giảm thiểu thời gian chờ đợi. Trước khi nộp, nên tự kiểm tra lại xem tài liệu nào còn thiếu, mẫu đơn có điền đầy đủ thông tin chưa, có chữ ký và dấu đỏ của cơ quan có thẩm quyền chưa. Nếu hồ sơ bị thiếu, cơ quan thuế sẽ gửi văn bản yêu cầu bổ sung, kéo dài thời gian xử lý. Trong trường hợp hồ sơ bị từ chối, người nộp thuế có quyền khiếu nại theo quy định tại Luật Quản lý thuế, nhưng cần có cơ sở pháp lý rõ ràng và bằng chứng thuyết phục.

Câu hỏi thường gặp

Thời hạn nộp hồ sơ miễn giảm tiền thuê đất là bao lâu?

Hồ sơ nên được nộp trước thời hạn nộp tiền thuê đất của kỳ thuế tương ứng để được áp dụng miễn giảm kịp thời, không có quy định cố định về thời hạn nhưng nên nộp sớm sau khi có biên bản xác nhận thiệt hại.

Ai là cơ quan có thẩm quyền xác nhận thiệt hại do thiên tai?

Cơ quan tài chính hoặc các cơ quan giám định có thẩm quyền sẽ xác định mức độ và giá trị thiệt hại về tài sản, cơ quan này phải chịu trách nhiệm pháp lý về tính chính xác của kết quả.

Khám Phá

Kinh nghiệm và hướng dẫn cách bán nhà mặt tiền

Hướng dẫn tính lệ phí trước bạ và thuế thu nhập cá nhân khi chuyển nhượng đất đai năm 2026

Tại sao TP. Hồ Chí Minh trở thành mục tiêu đầu tư hàng đầu của các trung tâm năng lực toàn cầu

Phân tích chi tiết tình hình mua nhà đất quận Bình Thạnh cuối năm 2020

Khám phá thiết kế biệt thự sân vườn cùng những xu hướng đang được yêu thích