Đặt cọc mua nhà hình thành trong tương lai: làm sao đúng luật?

Đặt cọc mua nhà hình thành trong tương lai: làm sao đúng luật?

Trong thực tế mua căn hộ trên giấy, người mua thường được yêu cầu nộp tiền rất sớm, khi công trình mới ở giai đoạn móng hoặc thậm chí chưa đủ hồ sơ pháp lý. Vấn đề là ranh giới giữa tiền giữ chỗ, tiền đặt cọc và tiền thanh toán đợt đầu không phải lúc nào cũng rõ, nên chỉ cần ký sai một văn bản là rủi ro pháp lý chuyển hết sang bên mua.

Từ khi Luật Kinh doanh bất động sản 2023 có hiệu lực, khung kiểm soát giao dịch nhà ở hình thành trong tương lai đã chặt hơn đáng kể. Nếu hiểu đúng mốc thời điểm được thu cọc, giới hạn số tiền và điều kiện dự án, người mua sẽ tránh được rất nhiều tình huống bị ép ký, bị thu tiền vượt mức hoặc bị giữ tiền trong một thỏa thuận mập mờ.

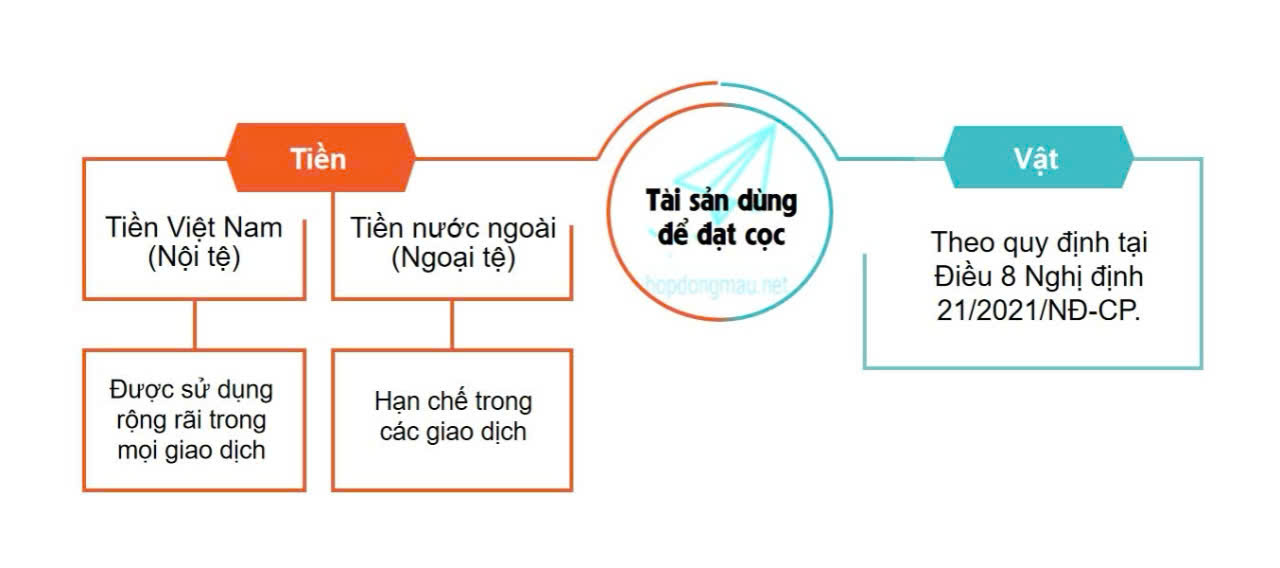

Đặt cọc trong nhà hình thành trong tương lai là gì

Đặt cọc trong giao dịch nhà hình thành trong tương lai là khoản tiền bên mua giao trước để ràng buộc việc ký kết và thực hiện giao dịch sau đó. Về bản chất, đây không phải là toàn bộ giá trị căn nhà, cũng không phải là tiền thanh toán đợt đầu nếu dự án chưa đủ điều kiện. Nó là công cụ bảo đảm cho một thỏa thuận mua bán sẽ diễn ra đúng thời điểm, đúng đối tượng và đúng giá đã cam kết.

Điểm dễ nhầm nằm ở chỗ nhiều chủ đầu tư hoặc đơn vị phân phối gọi khoản thu đầu tiên là “giữ chỗ”, “thiện chí”, “đăng ký ưu tiên” hoặc “đặt quyền mua”. Tên gọi có thể khác nhau, nhưng nếu số tiền đó gắn với cam kết sẽ mua một sản phẩm cụ thể, thì người mua đang bước vào vùng có ràng buộc pháp lý. Khi đó, điều quan trọng không phải là tên gọi trên tờ giấy, mà là thời điểm thu tiền, ai là người nhận tiền và dự án đã đủ điều kiện kinh doanh hay chưa.

Cơ chế pháp lý ở đây khá rõ: pháp luật chỉ cho phép thu cọc trong một khung an toàn nhất định để tránh tình trạng bán hàng khi dự án còn thiếu nền tảng pháp lý. Nói cách khác, đặt cọc không phải là “cửa phụ” để lách điều kiện mở bán. Nếu dự án chưa đủ điều kiện mà vẫn gom tiền của khách, khoản tiền đó không còn là một thao tác thương mại bình thường, mà có thể trở thành dấu hiệu vi phạm nghĩa vụ công khai, nghĩa vụ về điều kiện kinh doanh và nghĩa vụ bảo vệ người mua. Trong các bài phân tích của VNHomeStory về giao dịch sơ cấp, nhầm lẫn lớn nhất thường không nằm ở giá bán, mà nằm ở việc người mua tưởng mình mới chỉ “giữ suất”, trong khi văn bản đã ràng buộc họ như một bên mua thực sự.

Khi nào chủ đầu tư được phép thu cọc

Muốn thu tiền đặt cọc hợp lệ, dự án phải bước qua một chuỗi điều kiện khá cụ thể. Nhà ở hoặc công trình xây dựng phải được khởi công theo quy định pháp luật về xây dựng. Dự án phải có giấy tờ về quyền sử dụng đất phù hợp. Nếu thuộc trường hợp phải có giấy phép xây dựng thì phải có giấy phép; nếu không phải xin giấy phép thì phải có thông báo khởi công và hồ sơ thiết kế xây dựng. Với nhà chung cư hoặc tòa nhà hỗn hợp có nhà ở, còn phải có giấy tờ chứng minh đã nghiệm thu hoàn thành phần móng. Ngoài ra, dự án phải nằm trong một dự án bất động sản đã được cơ quan có thẩm quyền chấp thuận và đã công khai thông tin theo quy định.

Muốn thu tiền đặt cọc hợp lệ, dự án phải bước qua một chuỗi điều kiện khá cụ thể. Nhà ở hoặc công trình xây dựng phải được khởi công theo quy định pháp luật về xây dựng. Dự án phải có giấy tờ về quyền sử dụng đất phù hợp. Nếu thuộc trường hợp phải có giấy phép xây dựng thì phải có giấy phép; nếu không phải xin giấy phép thì phải có thông báo khởi công và hồ sơ thiết kế xây dựng. Với nhà chung cư hoặc tòa nhà hỗn hợp có nhà ở, còn phải có giấy tờ chứng minh đã nghiệm thu hoàn thành phần móng. Ngoài ra, dự án phải nằm trong một dự án bất động sản đã được cơ quan có thẩm quyền chấp thuận và đã công khai thông tin theo quy định.

Cơ chế của nhóm điều kiện này là tạo ra ba lớp chặn liên tiếp. Lớp thứ nhất kiểm tra quyền sử dụng đất để bảo đảm chủ đầu tư có nền tảng pháp lý đối với khu đất. Lớp thứ hai kiểm tra năng lực triển khai xây dựng, nghĩa là công trình không chỉ nằm trên giấy mà đã đi vào giai đoạn thực tế. Lớp thứ ba là công khai thông tin và thông báo với cơ quan quản lý cấp tỉnh, nhằm tạo ra dấu vết kiểm tra độc lập từ phía nhà nước. Khi một trong ba lớp này thiếu, khoản cọc không còn là giao dịch an toàn mà trở thành khoản tiền đẩy rủi ro sang người mua.

Một điểm rất quan trọng là chủ đầu tư không được ủy quyền cho tổ chức hoặc cá nhân khác ký hợp đồng đặt cọc, hợp đồng mua bán hay thuê mua nhà ở hình thành trong tương lai. Vì vậy, nếu người đứng ra nhận cọc là sàn giao dịch, môi giới hoặc một cá nhân tự xưng “đại diện dự án”, người mua phải kiểm tra cực kỳ kỹ tư cách ký kết. Tiền thu trước khi dự án đủ điều kiện, cộng với việc ký qua trung gian không đúng thẩm quyền, thường là dấu hiệu của một giao dịch đang đi lệch khỏi khung pháp lý. Người mua càng nộp nhanh, càng khó đòi lại nếu xảy ra tranh chấp.

Hợp đồng đặt cọc cần khóa những điều khoản nào

Một thỏa thuận đặt cọc đúng luật phải ghi rõ giá bán hoặc giá thuê mua của căn nhà, chứ không thể chỉ ghi số tiền khách nộp. Đây là chi tiết nhiều người bỏ qua, nhưng lại là nền của cả giao dịch. Nếu không chốt rõ sản phẩm, diện tích, giá, thời điểm ký hợp đồng mua bán và điều kiện chuyển từ cọc sang mua bán, hai bên rất dễ tranh cãi khi thị trường đổi giá hoặc khi tiến độ dự án chậm hơn dự kiến.

Về giới hạn tiền, chủ đầu tư chỉ được thu cọc không quá 5% giá bán hoặc giá thuê mua khi nhà ở, công trình xây dựng đã đủ điều kiện đưa vào kinh doanh. Tiền thanh toán lần đầu của hợp đồng mua bán không được vượt quá 30% giá trị hợp đồng, trong đó đã bao gồm cả tiền đặt cọc. Những lần thanh toán tiếp theo phải đi theo tiến độ xây dựng, nhưng tổng số tiền trước khi bàn giao không được vượt quá 70% giá trị hợp đồng. Nếu bên bán là tổ chức kinh tế có vốn đầu tư nước ngoài thì mức tổng trước bàn giao còn thấp hơn, không quá 50%. Khi người mua chưa được cấp giấy chứng nhận, bên bán không được thu quá 95% giá trị hợp đồng. Phần còn lại chỉ thanh toán khi có giấy chứng nhận.

Cơ chế của các giới hạn này là khóa dòng tiền theo tiến độ rủi ro. Ở giai đoạn đầu, người mua chỉ nên bỏ ra một phần rất nhỏ vì thông tin dự án còn ít, khả năng phát sinh chậm tiến độ hoặc thay đổi thiết kế vẫn cao. Khi công trình tăng dần mức hoàn thiện, tỷ lệ thanh toán mới được nâng lên tương ứng. Đến khi chưa có giấy chứng nhận, phần 5% cuối cùng được giữ lại như một đòn bẩy pháp lý để buộc bên bán hoàn tất nghĩa vụ bàn giao hồ sơ. Quan điểm của VNHomeStory là người mua nên xem kỹ cả điều khoản hoàn tiền, phạt cọc, xử lý chậm bàn giao và tài khoản nhận tiền. Một hợp đồng cọc mơ hồ sẽ biến khoản tiền nhỏ thành công cụ ép bên mua ký tiếp trong điều kiện bất lợi.

Cách tự bảo vệ khi gặp giao dịch sai luật

Trước khi ký bất kỳ giấy tờ nào, người mua nên yêu cầu bộ hồ sơ tối thiểu gồm văn bản chấp thuận dự án, giấy tờ về quyền sử dụng đất, giấy phép xây dựng hoặc thông báo khởi công, biên bản nghiệm thu phần móng hoặc hạ tầng tương ứng, văn bản thông báo nhà ở đủ điều kiện bán và thông tin công khai của dự án trên kênh quản lý nhà nước cấp tỉnh. Nếu bên bán né tránh cung cấp bản sao, chỉ cho xem bản chụp mờ hoặc yêu cầu ký gấp để “giữ suất đẹp”, đó là dấu hiệu không nên bỏ qua.

Cơ chế tự bảo vệ hiệu quả nhất là kiểm soát dòng tiền và dấu vết giao dịch. Tiền chỉ nên chuyển vào tài khoản ghi rõ tên chủ đầu tư hoặc pháp nhân có thẩm quyền theo hợp đồng. Biên nhận cần thể hiện ngày giờ, số tiền, căn hộ hoặc sản phẩm cụ thể và căn cứ thu tiền. Nếu tiền đi qua tài khoản cá nhân, giấy tờ không có thông tin dự án, hoặc người ký không phải chủ đầu tư, khả năng chứng minh giao dịch đúng luật sẽ yếu đi rất nhanh khi phát sinh tranh chấp. Từ góc nhìn pháp lý, chứng cứ tốt luôn quan trọng hơn lời hứa bán hàng.

Nếu đã lỡ ký một thỏa thuận có dấu hiệu sai luật, người mua nên lập tức dừng thanh toán tiếp, giữ toàn bộ chứng từ, email, tin nhắn và yêu cầu đối chiếu lại căn cứ thu tiền bằng văn bản. Sau đó, có thể gửi yêu cầu giải trình và hoàn trả đến chủ thể đã nhận tiền, đồng thời phản ánh tới cơ quan quản lý nhà ở và kinh doanh bất động sản tại địa phương. Trong nhiều trường hợp, việc làm rõ ngay từ đầu sẽ cho kết quả tốt hơn là chờ đến khi dự án kéo dài và tiền đã bị phân tán qua nhiều lớp trung gian. Đây là điểm mà VNHomeStory luôn xem như nguyên tắc cốt lõi của giao dịch sơ cấp: hồ sơ pháp lý phải đi trước cảm xúc mua nhà, không phải đi sau.

Câu hỏi thường gặp

Đặt cọc mua nhà hình thành trong tương lai tối đa bao nhiêu phần trăm?

Theo quy định hiện hành, chủ đầu tư chỉ được thu tiền đặt cọc không quá 5% giá bán hoặc giá thuê mua. Mức này chỉ áp dụng khi nhà ở hoặc công trình xây dựng đã đủ điều kiện đưa vào kinh doanh. Nếu dự án chưa đủ điều kiện mà vẫn thu cọc, người mua nên xem đó là tín hiệu rủi ro pháp lý rõ ràng.

Tiền đặt cọc có tính vào đợt thanh toán đầu tiên không?

Có. Khi ký hợp đồng mua bán nhà ở hình thành trong tương lai, đợt thanh toán đầu tiên không được vượt quá 30% giá trị hợp đồng, và trong đó đã bao gồm tiền đặt cọc. Nghĩa là tiền cọc không đứng ngoài hệ thống thanh toán, mà được tính vào tổng nghĩa vụ thanh toán của người mua.

Chủ đầu tư có được nhờ sàn giao dịch hoặc môi giới ký hợp đồng đặt cọc thay không?

Không. Luật không cho phép chủ đầu tư ủy quyền cho tổ chức hoặc cá nhân khác ký hợp đồng đặt cọc, mua bán hay thuê mua nhà ở hình thành trong tương lai. Sàn giao dịch có thể hỗ trợ phân phối, cung cấp thông tin và làm thủ tục theo phạm vi được phép, nhưng không thể thay chủ đầu tư ký cọc.

Nếu dự án chưa đủ điều kiện mà vẫn thu cọc thì người mua phải làm gì?

Người mua nên dừng thanh toán tiếp, lưu toàn bộ tài liệu và yêu cầu giải trình bằng văn bản. Tùy nội dung đã ký và chứng cứ thực tế, có thể có cơ sở yêu cầu hoàn trả tiền và xử lý trách nhiệm vi phạm. Kết quả cụ thể sẽ phụ thuộc vào hợp đồng, cách nhận tiền và mức độ sai phạm đã được ghi nhận.

Có bắt buộc phải chờ có sổ mới được thanh toán hết không?

Không. Người mua có thể thanh toán theo tiến độ xây dựng, nhưng tổng số tiền trước khi bàn giao không được vượt quá giới hạn luật định. Nếu chưa được cấp giấy chứng nhận, bên bán cũng không được thu quá 95% giá trị hợp đồng. Phần còn lại chỉ thanh toán khi nghĩa vụ cấp giấy chứng nhận đã hoàn tất.

Khám phá

Kinh nghiệm mua nhà trong 8 bước từ tìm nhà đến sang tên

Top 10 tòa nhà cao nhất Việt Nam trong tương lai đáng chú ý

Lãi suất vay mua nhà chạm 10%: Người mua cần tính gì?