Checklist 10 bước kiểm tra nhà lần đầu trước khi đặt cọc

Checklist 10 bước kiểm tra nhà lần đầu trước khi đặt cọc

Một căn nhà nhìn sạch sẽ, sáng sủa và “có vẻ ổn” vẫn có thể che bên dưới nhiều rủi ro về pháp lý, kết cấu và chi phí phát sinh. Với người mua lần đầu, khoảng cách giữa cảm giác tin tưởng lúc đi xem và quyết định đặt cọc thường rất ngắn, nên chỉ cần bỏ sót vài dấu hiệu nhỏ là giao dịch có thể lệch khỏi dự tính ban đầu.

Đội ngũ biên tập VNHomeStory thường thấy người mua mới tập trung quá nhiều vào giá và vị trí, trong khi thứ làm hợp đồng đổ vỡ lại nằm ở những chi tiết ít được chú ý hơn. Bài này đi theo một checklist 10 bước, từ xác định đúng loại nhà, rà hồ sơ, soi hiện trạng cho đến chốt giấy cọc, để bạn có một khung kiểm tra đủ chặt trước khi xuống tiền.

Bước 1 và 2: xác định đúng loại nhà và mục tiêu mua

Trước khi hỏi giá, cần xác định chính xác căn nhà đang được chào bán thuộc nhóm nào và bạn mua để làm gì.  Một căn nhà phố để ở lâu dài sẽ được nhìn khác với căn nhà mua để cho thuê, và một căn nhà đang có người ở khác hoàn toàn với căn trống đã dọn từ trước. Bước 1 là hỏi rõ tình trạng sử dụng hiện tại, lý do bán, thời điểm bàn giao và có đang kèm nội thất hay không. Bước 2 là đối chiếu nhu cầu thật của gia đình với căn nhà đó: đường đi có thuận, chỗ đậu xe có đủ, cầu thang có quá dốc, phòng ngủ có đủ riêng tư, khu vực có ồn vào giờ cao điểm hay không.

Một căn nhà phố để ở lâu dài sẽ được nhìn khác với căn nhà mua để cho thuê, và một căn nhà đang có người ở khác hoàn toàn với căn trống đã dọn từ trước. Bước 1 là hỏi rõ tình trạng sử dụng hiện tại, lý do bán, thời điểm bàn giao và có đang kèm nội thất hay không. Bước 2 là đối chiếu nhu cầu thật của gia đình với căn nhà đó: đường đi có thuận, chỗ đậu xe có đủ, cầu thang có quá dốc, phòng ngủ có đủ riêng tư, khu vực có ồn vào giờ cao điểm hay không.

Cơ chế ở đây khá đơn giản nhưng thường bị xem nhẹ: khi một căn nhà không khớp với nhu cầu sống thực tế, chi phí “sửa cho hợp” sẽ xuất hiện ngay sau khi mua, dù không hiện trên bảng giá. Nhà trong hẻm nhỏ có thể rẻ hơn, nhưng nếu mỗi ngày phải xoay xe khó khăn hoặc vận chuyển đồ đạc bất tiện thì sự chênh lệch ban đầu sẽ nhanh chóng bị bù trừ bằng bất tiện dài hạn. Với người mua lần đầu, tiêu chí nên được chốt theo thói quen sống chứ không chỉ theo diện tích ghi trên giấy. Một căn nhà hợp để đi làm trung tâm có thể không phù hợp nếu gia đình cần gần trường học, còn căn rộng hơn nhưng xa tuyến di chuyển chính có thể làm sinh hoạt bị kéo dài mỗi ngày.

Trong thực tế mua nhà ở Việt Nam, nhiều người bị cuốn vào cảm giác “thấy vừa mắt” nên bỏ qua nhu cầu sử dụng thật. Quan điểm của VNHomeStory là chỉ nên bước sang phần pháp lý khi bạn đã trả lời được câu hỏi rất cụ thể: căn nhà này giải quyết được việc ở của mình trong ba đến năm năm tới hay chỉ đẹp ở lần xem đầu tiên. Khi câu trả lời còn mơ hồ, việc đặt cọc sớm thường tạo áp lực quyết định hơn là tạo lợi thế đàm phán.

Bước 1: xem nhà đang ở trạng thái nào

Nếu nhà đang có người ở, hãy hỏi rõ khi nào người bán bàn giao, có cần giữ lại tài sản nào hay không và có phát sinh chi phí dọn dẹp, sửa chữa hay không. Những chi tiết này ảnh hưởng trực tiếp đến thời điểm bạn có thể dọn vào ở và số tiền phải chi thêm sau khi ký cọc.

Bước 2: chốt tiêu chí sử dụng thực tế

Hãy đối chiếu căn nhà với nhịp sống của gia đình, từ đường đi làm, trường học, bãi xe, tiếng ồn đến mức độ riêng tư. Một căn nhà chỉ thực sự phù hợp khi nó giảm được ma sát hằng ngày, chứ không chỉ trông ổn trong buổi đi xem đầu tiên.

Bước 3 đến 5: kiểm tra pháp lý và hồ sơ

Pháp lý là lớp bảo vệ đầu tiên trước khi đặt cọc, vì mọi tranh chấp sau đó đều khó xử lý hơn rất nhiều.  Bước 3 là xem giấy tờ sở hữu gốc, thường là sổ hồng hoặc giấy tờ tương đương hợp lệ theo từng loại tài sản. Bước 4 là tra xem nhà có nằm trong khu vực quy hoạch, lộ giới, giải tỏa hoặc đang có ghi nhận tranh chấp hay không. Bước 5 là xác định đúng người có quyền ký, vì nhiều giao dịch tưởng như đơn giản nhưng lại vướng đồng sở hữu, tài sản chung vợ chồng hoặc ủy quyền không rõ phạm vi.

Bước 3 là xem giấy tờ sở hữu gốc, thường là sổ hồng hoặc giấy tờ tương đương hợp lệ theo từng loại tài sản. Bước 4 là tra xem nhà có nằm trong khu vực quy hoạch, lộ giới, giải tỏa hoặc đang có ghi nhận tranh chấp hay không. Bước 5 là xác định đúng người có quyền ký, vì nhiều giao dịch tưởng như đơn giản nhưng lại vướng đồng sở hữu, tài sản chung vợ chồng hoặc ủy quyền không rõ phạm vi.

Cơ chế rủi ro nằm ở chỗ quyền sở hữu bất động sản không chỉ là chuyện “có sổ hay không”. Một căn nhà có sổ nhưng đang có nhiều đồng sở hữu nghĩa là nhiều người cùng có quyền quyết định, nên chỉ cần một người không đồng ý là giao dịch bị chậm hoặc đổ vỡ. Nếu nhà đang được rao bởi người được ủy quyền, phải đọc kỹ nội dung ủy quyền để biết họ có quyền nhận cọc, ký mua bán và nhận thanh toán hay không. Khi thiếu bước này, người mua dễ nhầm lẫn giữa người giữ chìa khóa và người có quyền pháp lý thật sự. Đây là chỗ mà những sai sót nhỏ có thể biến thành tranh chấp lớn.

Khi kiểm tra hồ sơ, nên quan sát sự nhất quán giữa giấy tờ và hiện trạng. Số nhà, diện tích, hiện trạng xây dựng, lối đi chung và các phần sử dụng riêng cần khớp với thông tin người bán cung cấp. Nếu có dấu hiệu nhà đã sửa chữa lớn, cơi nới, lấn ban công hoặc thay đổi công năng, cần hỏi thêm vì phần xây dựng thực tế có thể không trùng với hồ sơ pháp lý. Theo kinh nghiệm biên tập của VNHomeStory, phần dễ bị bỏ qua nhất không phải là giá cọc mà là một câu xác nhận sai về quyền bán. Chỉ cần xác minh chậm một bước, người mua có thể mất thời gian, mất tiền đi xem lại và tệ hơn là mắc vào giao dịch phải xử lý bằng tranh chấp.

Bước 3: xem giấy tờ sở hữu gốc

Hãy đối chiếu tên chủ, diện tích, sơ đồ nhà đất và mục đích sử dụng với thông tin người bán cung cấp. Nếu giấy tờ không rõ ràng, đừng chuyển sang cọc chỉ vì căn nhà đẹp.

Bước 4: kiểm tra quy hoạch, lộ giới và tranh chấp

Nhà nằm trong quy hoạch, lộ giới hoặc khu vực có tranh chấp tiềm ẩn rủi ro bị hạn chế giao dịch, bị ảnh hưởng sửa chữa hoặc giảm giá trị thanh khoản sau này.

Bước 5: xác nhận đúng người có quyền ký

Người ký phải là chủ sở hữu hợp pháp hoặc người được ủy quyền hợp lệ. Nếu là tài sản chung, cần rõ ai đồng ý, ai ký và ai nhận tiền để tránh hợp đồng vô hiệu từng phần.

Bước 6 đến 8: soi hiện trạng từ bên ngoài vào bên trong

Phần hiện trạng quyết định chi phí sửa chữa sau khi mua, nên không thể chỉ nhìn lớp sơn và nội thất.  Bước 6 là kiểm tra móng, tường, mái, ban công và những vị trí dễ nứt hoặc thấm nước. Bước 7 là thử toàn bộ hệ điện, hệ nước, chống thấm và thoát nước ở các khu vực hay phát sinh lỗi như nhà vệ sinh, ban công, sân thượng, bếp. Bước 8 là đứng trong nhà vào cùng khung giờ với thời điểm bạn thường sinh hoạt để cảm nhận ánh sáng, luồng gió, tiếng ồn, mùi ẩm và mức độ bí khí.

Bước 6 là kiểm tra móng, tường, mái, ban công và những vị trí dễ nứt hoặc thấm nước. Bước 7 là thử toàn bộ hệ điện, hệ nước, chống thấm và thoát nước ở các khu vực hay phát sinh lỗi như nhà vệ sinh, ban công, sân thượng, bếp. Bước 8 là đứng trong nhà vào cùng khung giờ với thời điểm bạn thường sinh hoạt để cảm nhận ánh sáng, luồng gió, tiếng ồn, mùi ẩm và mức độ bí khí.

Cơ chế của nhóm lỗi này là chúng thường không lộ ra trong lần xem ngắn, nhưng lại phát sinh theo chu kỳ sử dụng. Tường có vết nứt chân chim chưa chắc nguy hiểm ngay, nhưng nếu nứt đi kèm thấm nước, ố vàng hoặc bong sơn thì cần xem nguồn ẩm đến từ mái, ban công hay đường ống. Hệ điện cũ có thể vẫn bật sáng khi kiểm tra, nhưng nếu dây dẫn, aptomat hoặc ổ cắm đã xuống cấp thì rủi ro quá tải sẽ xuất hiện khi sử dụng đồng thời điều hòa, bếp từ và các thiết bị gia dụng. Với nhà ở khí hậu nóng ẩm như Việt Nam, chống thấm và thông gió là hai yếu tố quyết định tuổi thọ sử dụng, vì độ ẩm cao khiến nấm mốc, mùi hôi và bong tróc vật liệu diễn ra nhanh hơn nhiều so với cảm nhận ban đầu.

Người mua lần đầu thường chỉ đánh giá căn nhà bằng mắt, trong khi một số lỗi cần dùng trải nghiệm thực địa để nhận ra. Hãy mở vòi nước để xem áp lực có đều không, xả bồn cầu để kiểm tra tốc độ thoát, đứng gần cửa sổ để cảm nhận hướng nắng và đi quanh các góc tường để tìm dấu hiệu ẩm. Nếu nhà nằm sát đường lớn, gần quán ăn, gần trường học hoặc gần khu xây dựng, tiếng ồn và bụi mới là thứ ảnh hưởng đến chất lượng ở lâu dài. Một căn nhà yên tĩnh vào buổi sáng nhưng rung và ồn mạnh vào giờ tan tầm vẫn là căn nhà có nhược điểm thực tế, dù lúc xem trông rất ổn.

Bước 6: xem móng, tường, mái và ban công

Hãy chú ý vết nứt, dấu thấm, chỗ sửa vá và phần tiếp giáp giữa tường với trần. Những điểm này cho biết căn nhà có đang chịu ẩm lâu ngày hay từng sửa chữa kết cấu hay không.

Bước 7: thử điện nước, chống thấm và thoát nước

Bật tắt đèn, mở nhiều vòi nước, kiểm tra nhà vệ sinh và ban công để xem thoát nước có nhanh không. Các lỗi nhỏ ở hệ kỹ thuật thường là nguyên nhân của chi phí sửa chữa lớn sau khi dọn vào ở.

Bước 8: cảm nhận ánh sáng, tiếng ồn và mùi

Đứng trong nhà vào đúng khung giờ bạn sẽ sinh hoạt thường xuyên. Một căn nhà thoáng ban ngày nhưng bí vào chiều tối hoặc bị mùi từ hàng xóm, khu bếp, cống thoát nước sẽ làm chất lượng sống giảm rõ rệt.

Bước 9 và 10: tính tổng chi phí trước khi đặt cọc

Không nên nhìn giá chào bán rồi cọc ngay, vì giá niêm yết chỉ là một phần của tổng chi phí giao dịch.  Bước 9 là cộng đủ các khoản có thể phát sinh như phí công chứng, thuế, lệ phí sang tên, phí môi giới nếu có, chi phí sửa chữa ban đầu, thay khóa, dọn dẹp, hoàn thiện nội thất và quỹ dự phòng cho các lỗi chưa phát hiện hết lúc đi xem. Bước 10 là viết giấy cọc với điều khoản thật rõ về giá, thời hạn ký mua bán, thời hạn bàn giao, điều kiện hoàn cọc và cách xử lý nếu hồ sơ pháp lý chưa hoàn thiện.

Bước 9 là cộng đủ các khoản có thể phát sinh như phí công chứng, thuế, lệ phí sang tên, phí môi giới nếu có, chi phí sửa chữa ban đầu, thay khóa, dọn dẹp, hoàn thiện nội thất và quỹ dự phòng cho các lỗi chưa phát hiện hết lúc đi xem. Bước 10 là viết giấy cọc với điều khoản thật rõ về giá, thời hạn ký mua bán, thời hạn bàn giao, điều kiện hoàn cọc và cách xử lý nếu hồ sơ pháp lý chưa hoàn thiện.

Cơ chế của bước này là đặt cọc tạo ra cam kết, nhưng cũng làm giảm khả năng rút lui nếu phát hiện vấn đề sau đó. Vì vậy, khoản cọc không nên chỉ được nhìn như một con số thể hiện thiện chí. Nó là công cụ khóa giao dịch ở một mức độ nhất định, nên mọi điểm chưa rõ phải được đưa vào giấy cọc trước khi ký. Nếu nhà đang có vấn đề về hồ sơ, người bán hứa sẽ bổ sung sau hoặc cần chờ người thân đồng ý, điều đó phải được ghi thành điều kiện cụ thể. Khi điều kiện không được viết ra, người mua sẽ ở thế yếu nếu phát sinh tranh cãi. Trong các bài phân tích của VNHomeStory, phần đáng giá nhất của một giao dịch an toàn thường nằm ở chỗ biết dừng đúng lúc, chứ không phải ở việc cố cọc sớm để “giữ nhà”.

Giấy cọc tốt cần trả lời được ba câu: ai nhận tiền, nhận với mục đích gì và khi nào giao dịch sẽ tiếp tục hoặc chấm dứt. Nếu người bán yêu cầu đặt cọc khi còn thiếu giấy tờ, bạn cần cân nhắc kỹ vì cọc lúc này giống như đặt niềm tin trước khi dữ kiện đủ rõ. Ngược lại, nếu toàn bộ hồ sơ đã sạch, hiện trạng nhà đã kiểm tra và chi phí sau mua đã được hình dung tương đối đầy đủ, cọc mới trở thành bước hợp lý để giữ giá và giữ lịch giao dịch. Sự khác nhau nằm ở chỗ bạn đã kiểm soát được biến số nào, chứ không nằm ở việc cọc nhiều hay ít.

Bước 9: tính đủ tổng chi phí

Đừng chỉ cộng giá bán. Hãy tính cả phí sang tên, công chứng, sửa chữa, dọn dẹp và khoản dự phòng cho các hạng mục phát sinh sau khi bàn giao.

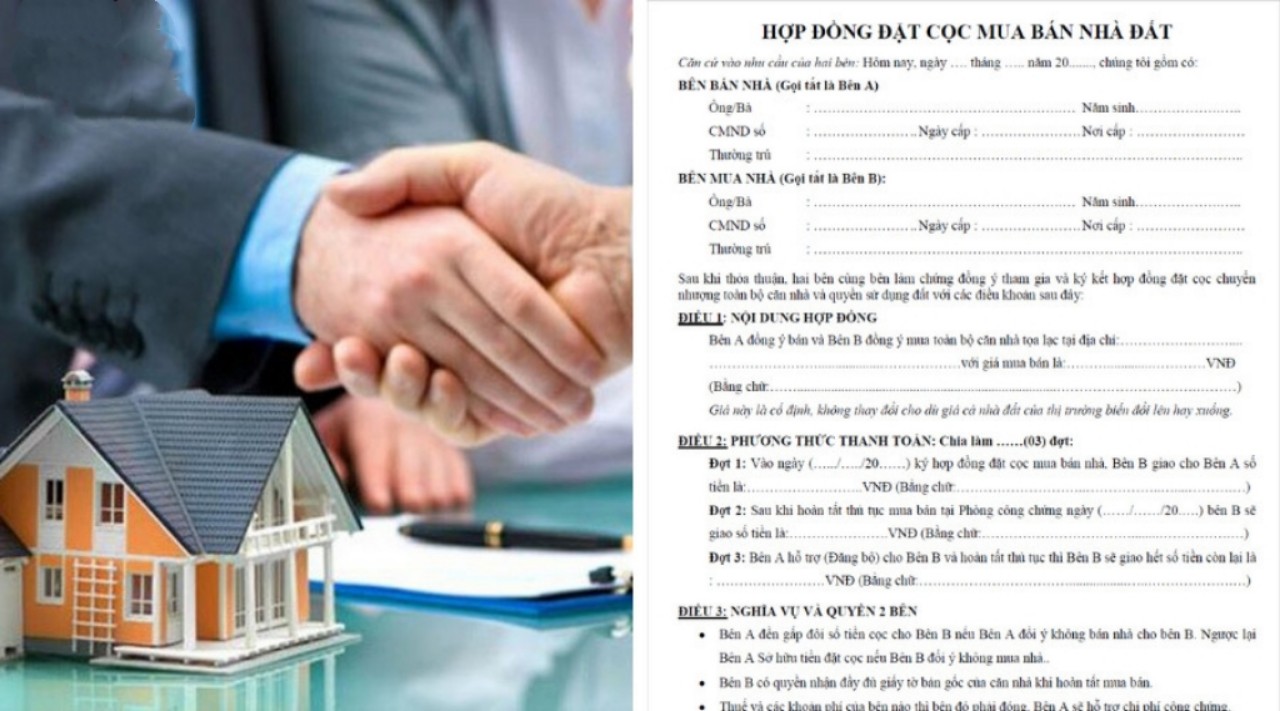

Bước 10: viết giấy cọc chặt điều kiện

Giấy cọc phải ghi rõ giá, thời hạn, điều kiện hoàn cọc và trách nhiệm mỗi bên. Càng nhiều chi tiết được chốt trước, rủi ro tranh cãi sau này càng thấp.

Câu hỏi thường gặp

Có nên đặt cọc ngay sau lần đi xem đầu tiên không?

Chỉ nên cọc khi bạn đã kiểm tra xong giấy tờ cơ bản, hiện trạng nhà và các điều kiện bàn giao. Nếu mới chỉ dừng ở cảm giác “thấy hợp”, quyết định cọc thường làm bạn mất lợi thế rà soát những điểm còn thiếu.

Nhà đang có người thuê thì có nên cọc không?

Vẫn có thể cọc, nhưng phải hỏi rõ hợp đồng thuê còn hiệu lực bao lâu, người thuê có cam kết bàn giao đúng hạn không và có phát sinh nghĩa vụ bồi hoàn nào hay không. Nhà đang cho thuê không phải vấn đề tuyệt đối, nhưng nó cần điều khoản chuyển giao thật minh bạch.

Đi xem nhà lần đầu nên mang theo ai?

Nên có thêm một người có kinh nghiệm về mua bán nhà hoặc ít nhất là một người trong gia đình đủ bình tĩnh để đối chiếu chi tiết. Người đi cùng giúp bạn nhìn ra những chỗ dễ bỏ qua như tiếng ồn, lối đi, mùi ẩm và các dấu hiệu sửa chữa vội.

Cần xem tối thiểu những giấy tờ nào trước khi cọc?

Tối thiểu phải xem giấy tờ sở hữu, giấy tờ tùy thân hoặc căn cứ xác nhận quyền ký của người bán, và nếu có thì xem thêm hồ sơ liên quan đến đồng sở hữu hoặc ủy quyền. Khi giấy tờ chưa khớp nhau, không nên vội cọc chỉ vì sợ mất cơ hội.

Nếu phát hiện lỗi sau khi đã cọc thì xử lý thế nào?

Trước hết cần xem giấy cọc có điều khoản hoàn cọc hoặc hủy cọc hay không. Nếu lỗi liên quan đến giấy tờ, hiện trạng hoặc cam kết bàn giao mà chưa được ghi rõ, việc xử lý sẽ khó hơn nhiều, nên khâu viết giấy cọc luôn phải được xem là bước bảo vệ chính mình.

Khám phá

Cách kiểm tra pháp lý nhà đất trước khi mua để tránh rủi ro

Mua căn hộ Phú Mỹ Hưng 400 triệu: Checklist trước khi đặt cọc

Pháp lý bất động sản là gì? 7 hồ sơ cần kiểm tra trước khi mua